사전가입 주택연금, 50대도 혜택에 대출한도 100%로

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

#2. 경기 안산시에 사는 건강원 주인 B씨(60·배우자 55세)는 경기가 부진해 자영업 소득이 줄어들자 2006년 아파트를 사면서 받은 대출금 1억원에 대한 월 45만원 이자를 감당하기 힘들어졌다. 고민하던 그는 대출을 갚고 평생 집에서 거주할 권리가 보장된다는 말을 듣고 사전가입 주택연금을 신청했다.

주택금융공사가 이달 초 50대 하우스푸어를 겨냥해 출시한 ‘주택연금 사전가입제도’가 인기를 누리고 있다. 공사에 따르면 이 상품이 출시된 지난 3일 후 10일 만에 2000여건의 상담 문의가 쏟아졌고, 50명이 신청을 마쳤다.

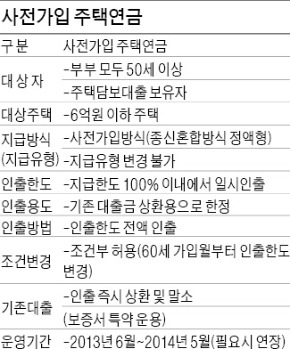

사전가입 주택연금제도는 부부 모두 50세 이상이고 6억원 이하의 1주택자가 연금 지급 한도의 100%까지인 일시인출금을 사용해 기존 주택담보대출을 상환한 뒤 그 집에서 부부 모두 사망할 때까지 거주할 수 있도록 하는 제도다.

종전 주택연금제도는 연금을 받을 수 있는 금액의 일부(50%)만 인출해 쓸 수 있었다. 주택담보대출이 있거나 전·월세 보증금이 있으면 주택연금 가입이 안 되기 때문에 초반에 이런 ‘부채’들을 해결하고 연금에 가입하는 사람들이 주로 이용했다.

사전가입 주택연금제도는 이 일시인출금 규모를 100%까지 높인 것이 특징이다. 만 50세부터 가입할 수 있다. 일시인출금으로 기존 부채를 해결하고, 남는 금액을 만 60세에 도달하는 해부터 쭉 받는 구조다.

예를 들어 기존 제도는 3억원짜리 주택을 담보로 60세 가입자가 최대 인출할 수 있는 금액이 5960만원이었는데, 같은 사람이 사전가입제도를 이용하면 1억1910만원을 인출할 수 있다. 또 사전가입 제도는 가입연령을 50세로 낮췄기 때문에 50세 가입자가 3억원짜리 집으로 이 제도를 이용할 경우 8580만원을 인출하고 60세부터 남은 돈으로 연금을 받을 수 있다.

이상은 기자 selee@hankyung.com

-

1

"한 푼이라도 아끼자"…퇴직금 똘똘하게 받는 비결 [이신규의 절세노트]

퇴직을 앞뒀다면 퇴직금 수령 방법과 운용에 대해 관심이 많을 것이다. 55세 이후 퇴직하는 근로자는 퇴직금을 일시에 현금으로 수령할 수도 있고, 개인형퇴직연금(IRP) 등 퇴직 계좌로 수령한 다음 연금으로 받을 수도...

!["한 푼이라도 아끼자"…퇴직금 똘똘하게 받는 비결 [이신규의 절세노트]](https://img.hankyung.com/photo/202502/99.29355649.3.jpg)

-

2

지난해 하반기 국내 주식을 양도한 상장법인 대주주는 이달 28일까지 양도소득세를 신고·납부해야 한다. 세금을 축소하거나 내지 않으면 최대 40%의 가산세가 부과될 수 있다. ○종목당 50억원 이...

-

3

"알면 알수록 매력적"…볼보 EX30의 이유있는 자신감 [신차털기]

볼보가 프리미엄 순수 전기차의 대중화를 위해 야심차게 선보인 소형 전기 스포츠유틸리티차(SUV) 'EX30'이 드디어 국내에 출시된다. 볼보차코리아는 EX30을 유럽 대비 저렴한 가격으로 선보이면서 더...

!["알면 알수록 매력적"…볼보 EX30의 이유있는 자신감 [신차털기]](https://img.hankyung.com/photo/202502/01.39434132.3.jpg)