가계부채로 인한 부실 위험 월급쟁이가 자영업자보다 높다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국개발연구원(KDI)의 김영일 연구위원과 유주희 전문연구원은 지난 5일 이 같은 내용을 담은 ‘가계부채 부실위험에 대한 스트레스 테스트’ 보고서를 발표했다.

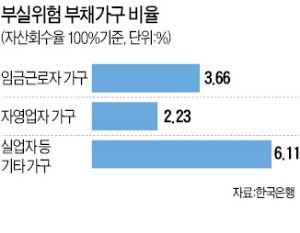

두 연구원이 통계청의 2012년 가계금융·복지조사 통계를 분석한 결과 부실위험 부채 가구 가운데 가구주가 월급쟁이인 비율은 2.87~3.66%(자산 회수율 80~100% 기준)를 기록했다. 1만명 가운데 287명에서 366명꼴로 빚 때문에 채무 불이행자가 될 확률이 있다는 것이다.

임금 근로자는 정규직뿐 아니라 저소득 비정규직도 포함된다. 부실위험 부채 가구는 소득보다 대출이자 등의 지출이 더 많고, 과도한 부채로 인해 순자산이 마이너스인 가구를 말한다.

반면 이에 비해 가구주가 자영업자인 부실위험 부채 가구 비율은 1.84~2.23%로 임금 근로자 가구보다 1%포인트가량 낮았다. 이 밖에 가구주가 실업자 등 기타에 속한 가구는 4.31~6.11%로 가장 부실 위험이 높은 군으로 분류됐다.

다만 자영업자는 부채 가운데 채무 불이행 위험이 큰 부채의 비중(EAD)이 3.33~6.00%로 임금 근로자(1.71~2.60%)나 기타 가구주(2.10~5.61%)보다 높았다. 가계가 부도 위험에 노출될 수 있는 규모가 큰 빚의 비중이 임금 근로자보다 높다는 뜻이다.

이와 함께 글로벌 금융위기 수준의 거시경제 충격이 닥쳤을 때의 부실 위험 부채 가구 비율은 임금 근로자 가구가 3.21~4.13%, 자영업자 가구가 2.12~2.79%인 것으로 추정됐다.

대출 유형별로는 은행과 비은행권 빚을 함께 진 가구의 부실위험 부채 가구 비율(6.14~8.50%)이 은행 대출만 있는 가구의 부실위험 부채 가구 비율(1.33~1.80%) 보다 높았다.

고은이 기자 koko@hankyung.com

-

1

"요즘 금값이 미쳤네요"…목걸이·팔찌 가지고 '우르르'

금값이 천정부지로 치솟자 금을 정리하려는 실수요자 발길이 이어지고 있는 것으로 전해졌다.8일 연합뉴스에 따르면 서울 종로귀금속 거리엔 집에 있던 금붙이를 팔러 온 발길이 이어졌다. 이들은 보자기나 작은 파우치에 목걸...

-

2

죽으면 가족들에게 주려고 했는데…"그럼 내 생활비는?"

60대 남성 김모씨는 20년 전 종신보험에 가입해 매달 30만원의 보험료를 내고 있다. 혹시 본인이 사망했을 때 남겨질 아내와 자녀들을 생각해 꼬박꼬박 보험료를 냈다. 김씨는 막상 60대가 돼 자녀들이 독립을 하자 ...

-

3

이번 주 국내 주유소의 휘발유 주간 평균 가격이 17주 만에 소폭 하락세로 돌아섰다. 국제 유가가 하락해서다.8일 한국석유공사 유가정보시스템 오피넷에 따르면 2월 첫째 주(2∼6일) 전국 주유소 휘발유 평균 ...