캐피털社, 부쩍 커 버린 '오토론' 딜레마

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현대캐피탈 54% 차지…고육지책 축소 나서

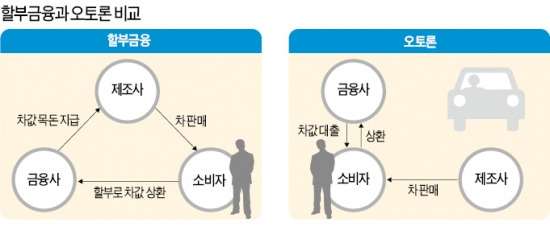

30일 금융권에 따르면 현대캐피탈은 작년 말 기준 본업인 할부금융업보다 부대업인 자동차 구입자금 대출(오토론)의 비중이 54%로 더 높아졌다고 최근 금융감독 당국에 신고했다. 이 회사의 작년 말 사업보고서에 기재된 대출채권 잔액은 11조376억원으로 할부·리스금융 잔액(9조2481억원)보다 많았다.

오토론의 대표적인 형태는 카드를 이용한 자동차 구입이다. 현대캐피탈은 계열사인 현대카드 등과의 제휴를 통해 카드사가 차값을 결제하고 소비자는 카드값을 카드회사에 갚도록 하는 식으로 영업하고 있다. 이 경우 카드회사가 마케팅비를 지출해 대출금리를 보조하기 때문에 통상 연 6.9~10.5% 수준인 할부금융에 비해 1%포인트가량 금리가 낮다. 소비자들이 오토론을 더 많이 이용할 수밖에 없는 이유다.

중고차 시장에서도 마찬가지로 할부금융 아닌 자동차 구입자금 대출이 성행하고 있다. 현대캐피탈 관계자는 “중고차 판매상들이 3자계약을 체결할 때는 서류상으로 복잡한 점이 많고 금리도 더 높기 때문에 대출 방식을 소비자들에게 추천한다”고 설명했다.

그런데 이런 금융거래는 여신전문금융업법에 규정된 ‘할부금융’이 아니다. 할부금융은 현대차와 같은 자동차 제조회사와 금융회사, 소비자가 3자계약을 맺어야 하는데 오토론의 경우엔 금융회사(현대캐피탈)가 소비자에게 쓸 돈을 빌려주고 나중에 돌려받는 양자계약이기 때문이다. 소비자 입장에서는 이것이나 저것이나 ‘차값을 목돈으로 빌려 천천히 나눠 갚는다’는 점에서 마찬가지지만, 법적인 성격은 좀 다른 셈이다.

여신전문금융업법 시행령 제17조는 매 분기말 기준 여신전문금융회사의 대출업무로 인해 발생한 채권의 분기중 평균 잔액이 본업으로 인해 발생한 채권의 평균 잔액을 넘으면 안 된다고 규정하고 있다. 쉽게 말하면 오토론처럼 본업이 아닌 상품(부대업무)의 비중이 50%를 넘으면 안 된다는 뜻이다.

작년 말 회계 결과 이 같은 규정을 지키지 못하게 된 것을 발견한 현대캐피탈은 금감원에 이 사실을 자진신고했다. 현대캐피탈 관계자는 “다른 회사들 중에는 중고차 구입자금 대출 등 양자계약의 성격이 있는 금융거래를 회계상 할부금융으로 처리한 경우도 적지 않다”며 “우리처럼 정확하게 했다면 50% 비중을 지키지 못한 곳이 상당히 있을 것”이라고 전했다. 금감원 관계자는 “현대캐피탈의 신고 내용을 바탕으로 다른 캐피털 회사들도 비슷한 사례가 있는지 들여다보고 있다”고 했다.

금융감독 당국 내에서도 이것이 중징계 대상이냐에 대해 회의적인 시각이 있다. 금감원 관계자는 “소비자 입장에서는 오토론이든 할부금융이든 비슷한 것인데 법이 지나치게 획일적으로 업무 영역을 규정한 경향이 있다”며 “일단 법은 지켜야 하는 만큼 올해는 오토론 영업을 자제토록 하고, 규정을 바꿀 필요가 있는지 논의하겠다”고 말했다.

이상은/임기훈 기자 selee@hankyung.com

-

1

삼성전자가 27일 2025년 정기 사장단 인사를 단행했다.기존 한종희 부회장 1인 체제에서 반도체 사업을 이끄는 전영현 디바이스솔루션(DS) 부문장(부회장)이 대표이사를 함께 맡는 2인 체제로 복귀했다. 반...

-

2

현대자동차는 세계 4위 인구 대국인 인도네시아의 전기차 생태계 구축에 앞장서기 위해 현지 현대차 보유자를 대상으로 전기차 충전 구독 서비스를 시작한다고 27일 밝혔다.전기차 충전 구독 서비스는 현대차의 카 라이프 앱...

-

3

가마치통닭 8년 만에 800호점 오픈…"내년엔 950개까지"

가마치통닭은 2016년 1호점(경기 산본점) 오픈 후 8년여 만인 지난 11월 800호점을 출점했다고 27일 밝혔다. 이 회사는 작년에 119곳을 개점했고 올해도 신규 가맹계약 121건을 체결했다. 공정거래...