보험 대출 가산금리 '횡포' 요지부동…소비자들 "원금 떼일 염려 없는데도 은행의 2배 넘어" 불만

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

업계 "인하땐 수익성 타격"¨당국 "시장서 자율로" 미적

보험사들이 보험계약대출에 높은 가산금리를 얹어 고금리를 챙기는 행태가 이어지고 있다. 가산금리가 시중은행 유사상품의 3배에 육박하는데도 정부는 적극적인 개선의지를 보이지 않고 있다.

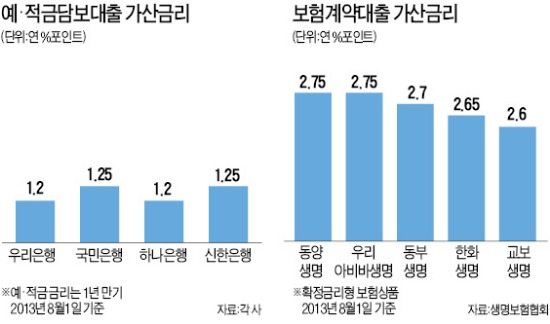

○보험대출 가산금리, 은행의 2.2배

보험계약대출은 소비자가 자신이 가입한 보험상품의 해약 환급금을 담보로 보험사에서 수시로 빌릴 수 있는 대출이다. 대출금액은 해약 환급금의 60~90%대다. 급한 돈이 필요한 서민이 편리하게 활용할 수 있다. 하지만 보험사들은 보험계약 대출시 최고 연 2.75%포인트에 달하는 높은 가산금리를 붙이고 있다. 보험사들은 보험계약시에 가입자에게 주기로 한 예정이율에 가산금리를 더해 대출금리를 정한다. 동양생명 우리아비바생명이 연 2.75%포인트로 가장 높고, 동부 한화 교보생명이 연 2.70~2.60%포인트로 뒤따르고 있다.

이 같은 가산금리는 우리 국민 신한 하나 등 4대 시중은행의 비슷한 상품인 예·적금 담보대출 가산금리(연 1.20~1.25%포인트)의 두세 배에 달하는 규모다. 보험사들은 “보험계약대출이 많이 나가면 자산과 부채의 만기 구조를 맞추기 어려워져 자산운용에 제약이 생기고 금리 하락기에는 손해가 발생할 수 있기 때문에 유동성 위험과 금리 위험을 가산금리로 충당하는 것”이라고 설명한다.

하지만 돈을 떼일 염려가 없는 보험계약대출과 예·적금 담보대출 상품은 성격이 비슷한데도 가산금리 차이가 너무 크다는 지적이다. 보험연구원 한 관계자는 “보험사가 은행에 비해 장기 자산을 운용한다는 점을 감안하더라도 유동성 위험과 금리 위험에 노출된 정도는 같은데 가산금리가 2배 이상 벌어지는 것은 문제”라고 말했다.

○인하 속도 더뎌도 당국은 ‘뒷짐’

최근 3년간 금리하락 추세가 이어지면서 시중은행들은 예·적금 담보대출의 최고 가산금리를 평균 연 0.30%포인트 내렸다. 하지만 보험사들의 보험계약대출 최고 가산금리는 연 0.25%포인트 인하되는 데 그쳤다. 보험의 가산금리 절대수준이 더 높기 때문에 인하비율로 보면 더 큰 차이가 난다.

정부도 보험사들의 가산금리가 높다는 데 동의한다. 하지만 적극적인 개선의지는 보이지 않고 있다. 금융감독원은 지난해 하반기 연구용역을 통해 ‘보험계약대출 가산금리 모범규준’을 만들려 했지만 ‘경영환경이 안 좋은 상황에서 대출금리마저 내리게 되면 수익성에 큰 타격’이라는 대형 보험사들의 반발에 물러서고 말았다.

금감원 관계자는 “보험사들이 보험계약대출 가산금리를 낮출 여력이 충분한 것으로 판단한다”면서도 “자율적으로 시장에서 결정되는 부분이라 적극적으로 개입하기 어렵다”고 말했다. 이에 대해 한 보험전문가는 “고금리 대출에 대해 불만이 이어지고 있지만 정부가 강하게 압박하지 않다 보니 생색내기식 소폭 조정에 그치고 있다”고 전했다. 보험계약대출 잔액은 47조1000억원(4월 말 기준)에 달하고 있다.

김은정 기자 kej@hankyung.com

-

1

한은 "딥시크에 미 증시 출렁…국내 파급영향 예의주시"

한국은행이 설 연휴 기간 중 미국 중앙은행(Fed)의 금리 동결 결정과 트럼프 정부의 관세정책 불확실성, 중국 딥시크의 저비용 고성능 인공지능 모델 발표 등으로 글로벌 위험회피 심리가 강화되고 있다고 진단했다. 한은...

-

2

유럽서 인정받았다…벤츠 E-클래스, 2024년 가장 안전한 차 선정

메르세데스-벤츠는 럭셔리 비즈니스 세단 'E-클래스' 11세대 모델이 유럽 신차 안전도 평가 프로그램 ‘유로 NCAP(EURO New Car Assessment Programme)&rsquo...

-

3

"가혹한 환경에서도 최상의 성능"…폴스타, '아틱 서클' 폴스타 3·4까지 확대

폴스타는 스웨덴의 퍼포먼스 헤리티지를 기반으로 개발한 폴스타 아틱 서클(Arctic Circle)을 기존 폴스타 2에 이어 폴스타 3와 폴스타 4까지 확대했다고 31일 밝혔다. 아틱 서클 라인업은 오는 2월...