CP, 달콤한 '유혹'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

무담보 급전 융통…돌려막다 '뒤탈'

CP가 한국 경제의 안전을 위협하는 뇌관으로 떠올랐다. 웅진, STX그룹이 최근 부족한 자금을 CP를 발행해 하루 하루 메우며 사태를 키우다 해체 수순을 밟고 있는 데서 잘 드러난다. 1957년 설립된 전통의 동양그룹을 벼랑 끝으로 내몬 주범도 매일 수십억~수백억원의 상환 요청이 돌아오고 있는 CP다.

27일 금융업계에 따르면 기업 단기자금 조달의 핵심 수단인 CP가 부실 기업의 구조조정을 늦추는 수단으로 악용되며 경제 전반에 큰 주름살을 지우고 있다. 자금난에 빠진 기업들이 자산 매각 등의 적극적인 자구 노력 대신 CP를 통해 위기를 모면하고 있다.

부실 기업 입장에서는 은행에서 대출받으면 여러 곳에서 감시와 감독을 받아야 하지만 투자자를 상대로 CP를 발행하면 간섭을 피할 수 있다. 만기가 돌아오면 같은 금액을 다시 발행해 되갚을 수 있고 발행 한도나 자격에 제한이 없는 점도 CP 의존도를 키우는 이유다. 실제로 1~2년 전부터 유동성 위기가 불거진 동양그룹의 경우 은행 대출은 6000억원대에 불과하지만 CP 발행액은 1조1000억원에 달한다.

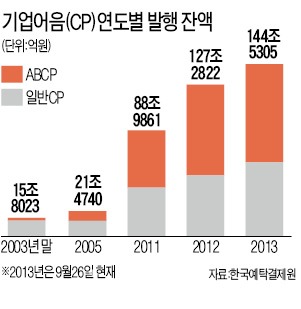

금융시장 전체 발행 잔액도 지난해 처음으로 100조원을 돌파하는 등 빠르게 늘어나고 있다.

올 들어선 발행 잔액이 20조원 가까이 불어나 26일 현재 144조5305억원에 달한다. 10년 전인 2003년 말 15조8000억원의 9.1배다. 회사채(무보증) 발행 잔액이 194조원임을 감안하면 CP는 기업자금 시장의 핵심 수단이 됐다고 볼 수 있다.

시장이 급성장했지만 부실한 관리 감독과 잘못된 투자 행태로 인해 위험은 커지고 있다. 만기(보통 3~6개월) 동안만 탈 없이 지나가면 된다며 한탕주의식으로 접근하는 기관이나, 정확한 기업 내용도 모른 채 고금리에 혹하는 개인 투자자가 많기 때문이다.

CP는 순기능이 많은 기업의 대표적인 단기자금 조달 수단이기도 하다. 자금 유출입이 많은 신세계 홈플러스 등 유통회사들은 일시적으로 결제대금이 필요할 때 싼 금리로 발행해 유용하게 활용하고 있다. 하지만 정부의 감시 소홀을 틈타 마치 환자가 눈앞의 고통을 진정시켜 주는 ‘모르핀’을 찾는 것처럼 부실기업들이 CP를 악용하고 있는 것이 문제다.

공시 의무가 없고 담보가 없어도 금리를 조금만 더 쳐주면 시장에서 투자자를 확보할 수 있어서다.

정원현 한국기업평가 실장은 “수익창출 능력보다 과도하게 많은 CP를 발행하는 기업이 늘면서 금융시장 전체가 유동성 위기에 직면할 가능성이 높아졌다”며 “적극적인 감시와 규제가 필요한 시점”이라고 진단했다.

김은정/이태호 기자 kej@hankyung.com

-

1

"맞아야해"…부산 돌려차기 피해자 2차 가해 남성, 징역형 집행유예

일명 '부산 돌려차기' 사건 피해자에게 사회관계망서비스(SNS)를 통해 협박성 메시지를 보내는 등 2차 가해 혐의로 재판에 넘겨진 20대 남성에게 징역형의 집행유예가 선고됐다. 서울서부지법 형...

-

2

檢, '김영선·명태균 의혹' 관련해 與 당사무실 압수수색

김영선 전 의원과 명태균 씨 관련 '공천 개입' 의혹을 수사 중인 검찰이 국민의힘 당사무실에 대한 압수수색에 나섰다.국민의힘 등에 따르면 검찰은 27일 오전 9시 30분 서울 여의도 국회 인근...

-

3

"술 취하면 아무하고나…" 女 유튜버 성적 모욕 한 男, 실형에 항소

자신의 유튜브 채널에서 BJ와 유튜버로 활동하던 여성을 성적으로 비방해 극단적인 선택에 이르게 한 30대가 실형을 선고받자 항소를 제기했다. 26일 법조계에 따르면 미성년자의제강간, 정보통신망이용촉진 및 정...