서흥캅셀, 3분기 영업익 흑자전환 전망-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 박종대 연구원은 "3분기 매출은 전년 동기 대비 40.4% 증가한 570억원, 영업이익은 45억원, 영업이익률(OPM)은 7.9%로 흑자전환이 가능할 것"이라며 "가장 비수기로 특히 9월의 경우 긴 추석 연휴에도 역대 최대 월 매출을 경신한 점은 고무적"이라고 분석했다.

박 연구원은 "8월 하드캅셀 설비 5대가 추가되면서 45대 증설이 완료됐고, 식물성 캅셀(수출)과 건강기능식품 주문량이 급증하면서 가동률이 100%에 이르고 있다"며 "4분기에도 생산능력(CAPA) 증설에 따른 영업이익 확대가 본격화될 것"이라고 내다봤다.

한경닷컴 이민하 기자 minari@hankyung.com

-

1

"ETF 허위·과대 광고에 속지 마세요"...금감원, 오인 가능성 있는 광고에 시정조치

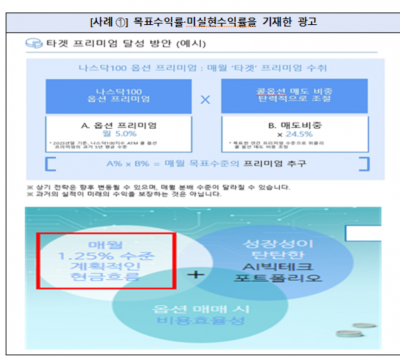

예상·목표 수익률 등 실현되지 않은 수익률을 강조하거나 원금손실 가능 상품을 안전한 상품으로 오인할 수 있는 표현을 사용한 상장지수펀드(ETF) 광고에 대해 금융감독원이 적절한 개선방안 마련 및 시정조치...

-

2

"외국인 투자자 접근성 제고"...금감원, 영문 공시 확대·개방형 데이터 플랫폼 제공

금융감독원이 외국인 투자자들이 공시정보에 쉽고 빠르게 접근할 수 있도록 영문 전자공시시스템(DART) 콘텐츠를 확대하고 83종의 영문공시 데이터를 제공하는 영문 개방형 데이터 플랫폼을 10일 공개한다.이번 개선으로 ...

-

3

'AI소프트웨어주 모멘텀' 지속 전망…美中 관세갈등은 부담 [주간전망]

지난주 우리 증시는 '딥시크'(DeepSeek)와 '샘 올트먼 오픈AI 최고경영자(CEO) 협업 소식' 등으로 인공지능(AI) 소프트웨어 관련주가 지지했다. 이번주(2월10~14일) 미국...

!['AI소프트웨어주 모멘텀' 지속 전망…美中 관세갈등은 부담 [주간전망]](https://img.hankyung.com/photo/202502/01.39450591.3.jpg)