꽉 막힌 '퇴직연금 ETF 투자'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

증권·은행 등 판매사 "수수료 낮다" 취급 꺼려…당국 "제도 보완 검토"

정부가 작년 말 ‘퇴직연금 감독규정’을 개정해 퇴직연금의 ETF 투자를 허용했지만, 지금까지 가입 실적이 전무하다. 증권사 은행 등이 판매보수가 거의 없는 ETF를 퇴직연금 가입자에게 권하지 않는 게 가장 큰 이유다. 당국은 저금리 기조가 이어짐에 따라 퇴직연금 가입자들이 ETF 등 실적배당형 상품에 더 많이 투자할 수 있도록 관련 제도를 개선하기로 했다.

◆‘ETF 퇴직연금’ 사실상 전무

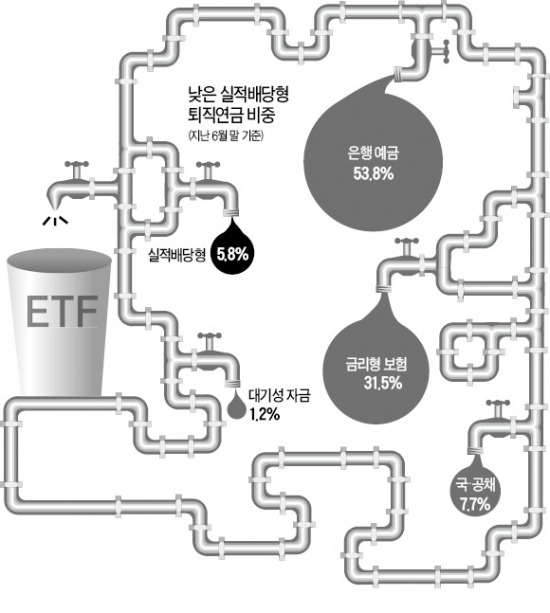

16일 금융감독원과 금융투자협회에 따르면 지난 6월 말 기준 총 70조4526억원의 퇴직연금 적립액 중 실적배당형 상품이 차지하는 비중은 5.8%(4조1000억원)에 불과했다. 대부분은 예금과 금리형 보험, 국·공채 등 원리금보장형 상품이란 얘기다.

실적배당형 중에서도 다수를 차지하는 건 채권형이나 채권혼합형이다. 주식형 펀드 비중은 전체 적립액의 0.1%에 불과하다. 이마저 ETF 투자자는 사실상 없다는 게 업계의 설명이다.

가장 큰 요인은 증권사 은행들이 적극적으로 판매하지 않아서다. 최현주 한국거래소 증권상품시장부 팀장은 “상장 ETF가 138개나 되지만 퇴직연금 상품 중 하나로 ETF를 소개하는 판매사는 거의 없다”며 “굳이 수수료가 낮은 ETF를 권할 이유가 없는 것”이라고 말했다. A증권사 관계자는 “고객이 굳이 지수추종형 주식펀드를 원하면 비슷한 성격의 인덱스펀드를 소개한다”고 전했다.

ETF는 코스피200 등 특정지수 수익률을 추종하는 지수연동형 펀드로, 거래소에 상장돼 일반 주식처럼 사고팔 수 있다. 인덱스펀드와 비슷하지만 소비자 입장에서 거래비용이 낮아 유리하다.

◆당국 “퇴직연금 위험규제 완화”

금융당국은 퇴직연금 가입자가 ETF 등 투자상품 비중을 확대할 수 있도록 제도를 고치기로 했다. 금융위원회 관계자는 “저금리 현상 때문에 퇴직연금의 소득대체율이 국제권고 수준보다 많이 떨어졌다”며 “실적배당형 상품을 좀더 많이 편입할 수 있도록 퇴직연금의 위험자산 투자비율을 완화하는 방안을 검토하고 있다”고 말했다.

감독규정에 따르면 확정급여(DB)형 퇴직연금 가입자는 전체 적립금의 70%, 확정기여(DC)형 가입자는 40% 이상을 주식 등 위험자산에 투자해선 안된다. 금융투자 업계에선 미국 호주 등 선진국처럼 위험자산 투자비율 규제를 아예 철폐해줄 것을 요청해 왔다.

김성일 제로인 퇴직연금연구소장은 “실적배당형 상품이 장기적으로 안정적인 투자수단이란 점이 해외에선 이미 입증됐다”며 “퇴직연금 가입자를 대상으로 투자 교육을 강화할 필요가 있다”고 강조했다.

조재길 기자 road@hankyung.com

-

1

다올투자증권 2대 주주인 김기수 씨는 이번 정기주주총회에서 지난해와 달리 주주제안 등 주주행동을 하지 않기로 결정했다고 밝혔다.김기수 씨와 최순자 씨, ㈜순수에셋은 다올투자증권의 지분 14.34%를 보유하고 있다. ...

-

2

다올투자증권이 부동산 프로젝트파이낸싱(PF) 부실 여파에 2년 연속 적자를 기록했다.3일 다올투자증권은 지난해 영업손실(연결 기준) 755억원, 당기순손실 454억원을 기록했다고 공시했다.이로써 다올투자증권은 202...

-

3

대미 무역흑자 큰 韓·日·대만…관세 위협 다가오자 亞증시 '패닉'

3일 한국을 비롯한 아시아 증시가 일제히 급락한 건 도널드 트럼프 미국 행정부의 다음 ‘관세 폭탄’ 대상이 아시아 국가가 될 거라는 우려가 커졌기 때문이다. 다음 관세 타깃으로 유럽연합(EU)이...