유럽경제 '장기 불황' 경고음…부채 많은데 디플레까지 겹쳐

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

유로존 9월 물가상승률 1.1%로 1년새 반토막

"최근 '반짝 성장'은 착시… 실질임금 올려야"

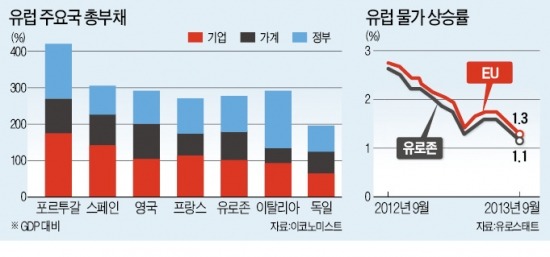

25일 유럽연합(EU) 통계청인 유로스태트에 따르면 지난 9월 유로존(유로화 사용 17개국)의 물가상승률은 1.1%다. 1년 새 거의 반토막이 났다. 유럽중앙은행(ECB) 목표인 2%에 한참 모자란다. 전문가들은 “스페인이 지난 3분기 2년 만에 성장하는 등 경제가 회복하고 있다는 인식이 확산되고 있지만 시장이 물가 하락이라는 함정을 보지 못하고 있다”고 지적했다.

특히 디플레이션은 부채 규모가 큰 국가들에는 치명적이라는 분석이다. 계량경제학의 창시자라 불리는 어빙 피셔의 ‘부채디플레이션’ 이론에 따르면, 물가 하락은 실질금리(명목금리-물가상승률) 상승을 불러온다. 채무 상환 부담은 커지고, 경제주체는 금리가 더 오르기 전에 빚을 갚기 위해 서둘러 자산을 매각하게 된다. 결국 가용자산이 줄어 소비가 위축되고 디플레이션이 심해지는 악순환이 이어진다.

자산가치와 물가가 동시에 하락해 침체를 불러온 일본식 디플레이션 함정과는 원인이 다르지만 장기 불황을 가져온다는 점에서는 비슷한 양상이 전개되고 있는 셈이다.

그렇다고 빚을 갚지 않을 수도 없다는 점에서 심각성이 크다고 전문가들은 지적한다. 디플레이션 상황에선 국내총생산(GDP)이 크게 늘지 않는데, 화폐의 상대가치가 높아지면서 부채 규모가 더 커지는 까닭이다. 이탈리아, 스페인, 아일랜드의 GDP 대비 정부부채 규모가 각국의 긴축정책에도 지난 2년간 10%포인트 이상 늘어난 것이 단적인 예다.

영국 일간 텔레그래프는 “일반적으로 총부채(가계+기업+정부)가 GDP의 300%가 넘는 상황에서 디플레이션은 경제적 재앙”이라고 설명했다. 현재 아일랜드와 포르투갈은 이미 300%를 넘었다. 스페인, 이탈리아는 물론 프랑스도 300%에 거의 다다른 상태다.

ECB는 다음달부터 역내 128개 대형 은행에 대한 재무점검을 시작한다. 이를 통해 부실은행과 기업들을 정리하겠다는 의도다. 영국 경제주간 이코노미스트는 “이 과정에서 숨겨졌던 부실채권들이 공개되고 기업들이 문을 닫으면 경제는 위축되고 디플레이션은 더 심해질 수밖에 없다”고 우려했다.

“긴축을 포기하고 실질임금을 늘려 물가를 올려야 한다”는 주장도 나온다. 하지만 그간 추진해온 구조개혁이 무산될 수 있는 데다 빚도 더 늘어나게 돼 부작용이 생길 수밖에 없어 정책 당국자들의 고민이 커지고 있다. 벨기에 싱크탱크인 브뤼겔의 졸트 다르바스 연구위원은 “마리오 드라기 ECB 총재는 지난해 그랬듯, ‘무슨 일을 해서라도’ 물가를 올리겠다는 선언을 해 시장을 안심시켜야 한다”고 말했다.

남윤선 기자 inklings@hankyung.com

ADVERTISEMENT

-

1

아들 세뱃돈 그냥 묵히긴 아까운데…부모들 눈 돌린 곳이 [뜨는 금융상품]

설 연휴를 앞두고 청소년 전용 금융 상품에 대한 관심이 커지고 있다. 자녀의 세뱃돈을 ‘종잣돈’으로 불려주려는 부모의 수요와 미래 고객인 ‘알파 세대(2010년 이후 출생)&rsquo...

![아들 세뱃돈 그냥 묵히긴 아까운데…부모들 눈 돌린 곳이 [뜨는 금융상품]](https://img.hankyung.com/photo/202602/99.25382583.3.jpg)

-

2

"2000원 대신 2000비트코인 쐈다"…빗썸 사고에 '긴급 점검'

암호화폐거래소 빗썸에서 고객 이벤트 보상금을 지급하는 과정에서 1인당 2000원이 아닌 2000비트코인(BTC)을 지급하는 대형 전산 사고가 발생했다. 금융당국은 7일 긴급 점검회의를 열고 전방위적인 실태 조사에 나...

-

3

퇴근한 직장인 '필수 코스' 됐다…편의점 '핫템' 뭐길래 [트렌드노트]

배달 애플리케이션(앱)에서 '전통주'를 검색하자 막걸리부터 증류식 소주까지 다양한 상품이 노출됐다. 막걸리 두 병을 주문하니 40분 만에 냉장 포장된 술이 집 앞으로 도착했다. 편의점 앱에선 유명 막걸...

![퇴근한 직장인 '필수 코스' 됐다…편의점 '핫템' 뭐길래 [트렌드노트]](https://img.hankyung.com/photo/202602/01.43167496.3.jpg)

ADVERTISEMENT