삼성디스플레이, LCD 성장세 둔화…OLED 분야는 독보적

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전문가 심층진단 - 전병기 이트레이드증권 선임연구원 bk.jeon@etrade.co.kr

글로벌 TV시장 신규수요 주춤…중국 패널업체들 저가공세

OLED시장 성장땐 경쟁력 커져

○주춤해진 성장세

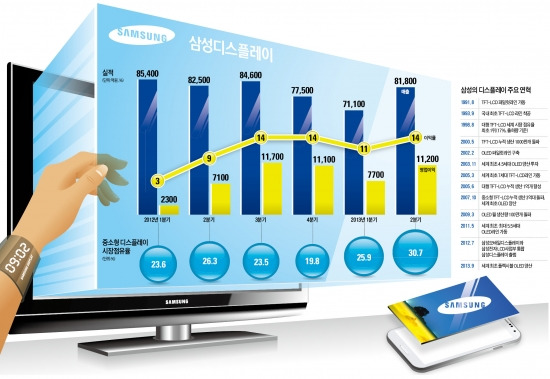

삼성디스플레이의 올해 3분기 실적은 매출 8조900억원, 영업이익 9800억원으로 영업이익률 12%를 기록했다. 전년 동기 대비 매출은 4.4% 줄었고, 영업이익도 10.4% 감소했다. 가장 큰 이유는 TV 패널 수요 부진과 판매가격 하락이다. 전 세계적으로 TV 성장이 둔화되고 있다는 얘기다.

글로벌 TV 시장은 출하량 기준으로 2011년 2억4800만대에서 지난해 2억3300만대로 6.4% 감소했다. 올해는 2억2800만대의 TV가 출하돼 감소세가 지속될 전망이다. CRT에서 평판TV로 전환되는 흐름이 세계적으로 마무리되면서 신규 수요가 주춤해진 탓이다.

삼성디스플레이는 LG디스플레이에 이어 세계 2위 LCD 업체다. 삼성디스플레이의 대형 LCD 패널 출하 면적 기준 시장점유율은 2011년 4분기 27%에서 올해 3분기 22%로 점진적으로 하락하고 있다. 시장지배력을 키우는 BOE, CSOT 등 중국 패널 업체들이 시장을 치고 들어와서다. 중국은 디스플레이 산업을 국가 중요 기간산업으로 지정하고, 디스플레이 수입 관세를 높이는 등 자국 디스플레이 산업을 보호·육성하고 있다.

○중국 업체의 추격

LCD는 기술적으로 성숙한 산업에 속한다. 일본은 물론 대만, 중국 업체들과의 기술 격차가 1년 이내로 굉장히 좁혀져 있다. LCD 산업의 최신 기술 트렌드인 초고화질(UHD)의 경우, 고화질(풀HD)의 4배 해상도를 구현하는 기술이다. 픽셀 크기가 4분의 1로 줄어드는 미세공정이 필요하다. 그런데도 올 상반기 UHD 시장 점유율은 대만의 이노룩스와 AUO가 각각 44%와 35%, 중국의 CSOT 17% 등 대만과 중국 패널 업체들이 주도하고 있다.

LG디스플레이는 시장의 3%, 삼성디스플레이는 1%를 차지하고 있을 뿐이다. 대만과 중국 기업들이 생산하는 UHD 패널은 품질이 낮은 화면 출력, 좁은 시야각 등으로 저가 제품에 속하지만 시장을 주도하고 있다는 점은 부정할 수 없다.

삼성디스플레이는 중국 쑤저우 LCD공장 준공을 통해 LCD 시장 지배력을 유지하려고 하지만, 쉽지는 않아 보인다. 해외 경쟁업체들을 따돌리기엔 기술격차가 크지 않고, 인건비 등 원가절감 측면에서도 중국 기업들을 압도하기 어렵기 때문이다.

○OLED 경쟁력 기대

삼성디스플레이의 경쟁력은 유기발광다이오드(OLED) 패널 시장에서 독보적이다. 2010년 갤럭시S를 시작으로 중·소형 OLED 패널 시장의 98%를 공급하고 있다. 삼성디스플레이의 OLED 패널 매출이 전 세계 OLED 패널 매출인 셈이다. 지난 6월에는 삼성전자를 통해 OLED TV를 출시하면서 대형 OLED 패널 시장에서도 LG디스플레이와 함께 선두 경쟁을 벌이고 있다.

OLED는 LCD에 이은 차세대 디스플레이로 꼽힌다. 화질에서 LCD에 비해 여러 장점이 있으며, 휘어지는 성질과 투명한 특성도 갖고 있다. 올해 LG전자와 삼성전자의 OLED TV가 선보이면서 TV 패널 시장이 LCD에서 OLED 중심으로 바뀌고 있다. 삼성디스플레이의 OLED 경쟁력은 과거 LCD가 그랬듯이, 향후 10년을 풍족하게 해줄 삼성디스플레이의 최대 장점이다.

LCD와 달리 OLED는 양산능력에서 해외 경쟁업체들과 상당한 격차를 두고 있다. 해외 경쟁업체들은 OLED 투자를 이제 막 시작했고 시제품을 만드는 단계에 있다. LCD를 뛰어넘는 고성능 OLED를 양산하는 단계에는 한참 못 미친다. 삼성디스플레이의 OLED 매출 비중은 2011년 1분기 15%에서 올해 3분기 50%까지 급격히 높아졌다. 약화되는 LCD 경쟁력을 OLED의 성장으로 메우며 성장을 지속해온 것이다.

전병기 < 이트레이드증권 선임연구원 bk.jeon@etrade.co.kr >

-

1

유럽보다 2000만원 싸다…"EX30, 테슬라 다음으로 많이 팔릴 것"

볼보자동차코리아가 소형 전기 스포츠유틸리티차(SUV) ‘EX30’을 전세계에서 가장 공격적인 가격으로 선보인다. 유럽 주요 국가 대비 2000만원 이상 저렴한 가격 경쟁력을 바탕으로 ...

-

2

레깅스 입은 일본 여성들이 밤거리로 쏟아져 나온 이유…'K패션' 대단하네

지난 1월 29일 밤 최저기온이 3도까지 떨어진 쌀쌀한 날씨의 일본 도쿄. 늦은밤 분홍색 레깅스 복장의 일본 여성들과 운동복 차림의 남성들 수십명이 도쿄 번화가 시부야로 쏟아져나왔다. 이들은 웃는 얼굴로 시내 5km...

-

3

"예비신랑이 다이소 다녀오더니…" 눈물 펑펑 쏟은 이유 [트렌드+]

"얼마 전 연인에게 프러포즈했는데 한번 쓰고 버리긴 아까워서 당근에 올렸습니다. 올리자마자 3명한테 연락이 왔어요."최근 10년 만난 연인에게 프러포즈를 했다는 최 모씨(31)는 이렇게 말했다. 그는 "한 두 시간 ...

!["예비신랑이 다이소 다녀오더니…" 눈물 펑펑 쏟은 이유 [트렌드+]](https://img.hankyung.com/photo/202502/01.39429360.3.jpg)