한껏 부풀어 오른 부품株 '몸통' 꿈꾸나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

만도·성우하이텍 등 車 부품株 올 시총 13% 늘어

삼성전자 휴대폰 관련株는 종목별 차별화 장세

선박발주 본격화에 조선기자재株도 강세 보일 듯

증권시장에서 삼성전자와 현대차의 ‘독주’가 계속되면서 관련 부품 업체들의 주가도 고공행진하고 있다. 일부 휴대폰 부품주들이 성장성 우려에 상승폭을 상당 부분 반납하긴 했지만 최근 쉬어가는 분위기 속에서도 자동차를 중심으로 한 부품주들의 선전은 두드러지고 있다.

○車 부품주 시가총액 ‘쑥쑥’

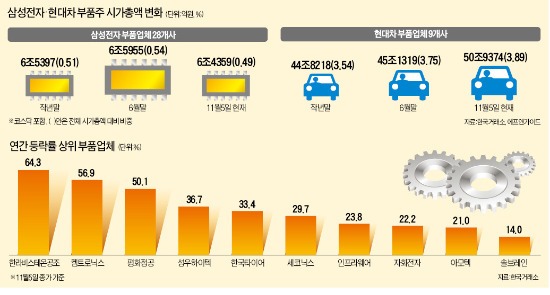

6일 한국거래소와 금융정보제공업체 에프앤가이드에 따르면 올 들어 현대모비스와 한국타이어를 비롯한 현대·기아차 부품업체 9곳의 시가총액 합계는 50조9374억원(5일 종가 기준)으로 작년 말(44조8218억원)보다 13.6% 늘어났다. 전체 상장기업 시총에서 차지하는 비중도 3.54%에서 3.89%로 소폭 높아졌다.

이달 들어 현대·기아차 주가가 외국인들의 차익실현 매물에 흔들리는 와중에도 부품주들은 꾸준히 오름세를 보였다. 이날도 만도(3.24%) 한라비스테온공조(2.70%) 성우하이텍(3.75%) 등이 큰 폭으로 뛰었고, 중소형 부품사인 세원정공은 52주 신고가를 경신했다.

3분기 완성차 업체들의 파업 여파로 4분기 생산량이 늘면서 부품 업체들의 실적 개선으로 이어질 것이란 기대가 주가 강세의 배경으로 꼽힌다. 기관과 외국인 매수세가 지속되고 있다는 점도 긍정적이다.

삼성전자에 휴대폰·반도체 부품을 공급하는 28개사의 시총은 지난해 말 6조5397억원에서 6월 말 6조5955억원으로 늘었다가 이달 들어 6조4359억원으로 약간 줄었다. 상반기 주가가 급등했던 인프라웨어 자화전자 아모텍 등 주요 휴대폰 부품주들이 6월 이후 약세로 돌아선 탓이다.

이재윤 키움증권 연구원은 “고급형 스마트폰 경쟁 심화에 따른 3분기 실적 부진과 향후 성장성 둔화 우려 등이 주가에 반영된 것”이라면서 “업황 개선에 대한 기대가 크지 않은 만큼 향후 휴대폰 부품 업체들의 주가는 실적 가시성에 따라 차별화될 전망”이라고 말했다.

○IT·車 부품 다음은 조선기자재

내년에는 정보기술(IT)과 자동차 부품주들의 순이익 점유율이 줄어들 것으로 예상돼 조선기자재 등 다른 부품주들로 매수세가 확산될 가능성이 있다는 분석이다.

김학균 KDB대우증권 투자전략팀장은 “삼성전자, 현대·기아차와 관련 부품 업체들의 올해 순이익 규모는 50조원으로 전체 상장사 순이익(95조원)의 53%에 달할 전망”이라면서 “하지만 내년에는 이 비율이 46%로 2010년 이후 4년 만에 둔화될 것”으로 내다봤다. 이들 기업의 내년 순이익 증가율은 8%에 그치는 반면 이들을 제외한 상장사 순이익증가율이 40%를 넘어설 것으로 예상된다는 설명이다.

이경수 신한금융투자 투자전략팀장은 “전반적인 시장 분위기는 외국인 주도의 대형주 장세가 되겠지만 국내 수급이 돌아서면 중소형주로 매수세가 확산될 수 있다”며 “올해 초ㆍ중반 선박을 수주한 조선업체들의 발주가 내년부터 본격화될 것으로 기대되면서 조선기자재 관련주 등에 관심이 집중될 수 있다”고 말했다.

반도체 장비를 중심으로 한 IT 부품주와 자동차 부품주들의 강세가 지속될 것이란 의견도 있다. 강태신 KB투자증권 스몰캡팀장은 “한국 IT와 자동차 업체들은 글로벌 경기 회복의 주요 수혜주라는 점에서 관련 부품주들의 주가 강세가 내년까지 이어질 것”이라고 말했다.

강지연 기자 serew@hankyung.com

ADVERTISEMENT

-

1

"비트코인 폭락에…" 마이클 버리가 경고한 '충격 시나리오'

영화 ‘빅쇼트’의 실제 주인공이자 2008년 금융위기를 예측했던 마이클 버리가 비트코인 폭락 사...

-

2

[속보] 코스피, 장중 5371.86 터치…사상 최고치 경신

코스피지수가 4일 장중 사상 최고치를 경신했다.4일 오후 2시44분 현재 코스피지수는 전날 대비 77.89포인트(1.47%) 오른 5365.97에 거래되고 있다.전장 대비 약세 출발한 지수는 이내 강세로 방향을 잡고...

![[속보] 코스피, 장중 5371.86 터치…사상 최고치 경신](https://img.hankyung.com/photo/202602/ZA.43173758.3.jpg)

-

3

삼성전자의 시가총액이 사상 처음으로 1000조원을 돌파했다.4일 오후 2시38분 현재 삼성전자는 전일 대비 1000원(0.6%) 오른 16만8500원에 거래되고 있다.오후 2시21분께는 16만9400원에 거래되기도 ...

![[속보] 삼성전자 시가총액 1000조원 돌파](https://img.hankyung.com/photo/202602/ZN.43115601.3.jpg)

ADVERTISEMENT