보험료 40% 싼 '노후 실손보험' 나온다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

75세까지 가입…월 6000~1만4000원 될 듯

◆60세 넘어도 가입 가능

3일 보험업계에 따르면 금융위원회는 노후 전용 실손의료보험 표준안을 만들어 연내 발표할 예정이다. 내년 1분기 중 상품을 출시한다는 게 금융위의 구상이다.

이 상품의 가입 연령은 0세에서 75세까지다. 기존 실손보험이 대부분 60세까지로 정하고 있어 노인들의 가입이 원천봉쇄돼 있는 점을 개선한 것이다. 매년 보험료를 다시 산출하는 갱신형이지만, 가입시 한 번 심사를 받고 나면 별다른 추가 심사 없이 계약을 유지할 수 있게 된다.

보험료는 기존 실손보험에 비해 최대 40%까지 내린다. 월 1만~2만원 선인 보험료(단독 상품 기준)가 노후 전용 상품의 경우 월 6000~1만4000원으로 싸진다는 얘기다.

이처럼 보험료가 낮아지는 대신 치료비 중에서 가입자가 물어야 하는 본인부담금은 높아진다. 기존 상품은 가입자가 입원시 치료비의 10~20%를 냈지만, 노후 전용 실손보험은 정률(30% 혹은 40%)이나 정액(30만원 혹은 50만원) 중에서 선택하게 된다.

◆“고령자 가입 유도…시장 커질 것”

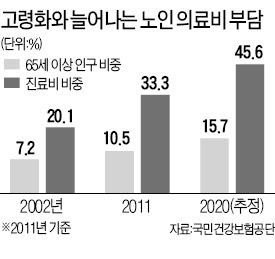

노후 전용 실손보험이 도입되면 과잉 진료로 인한 불필요한 의료비 지출을 막고, 저소득 고령자의 가입률을 높일 수 있다는 게 금융당국의 판단이다. 국민건강보험공단에 따르면 전 생애 의료비의 절반 이상이 65세 이후에 지출되지만, 65세 이상의 실손의료보험 가입 비율은 1% 남짓에 불과하다.

금융당국 관계자는 “올초부터 저렴한 보험료의 단독 실손의료보험이 출시되고 있지만, 정기적인 수입이 없는 고령자들에게는 월 1만~2만원의 돈도 부담스러울 수 있어 보험료를 더 낮출 필요가 있다고 판단했다”고 말했다. 본인부담금이 높아지긴 하지만, 월 보험료가 줄면 고령자의 가입 여력이 커져 결과적으로 큰 병으로 고액의 의료비가 필요한 고령자에게 도움이 될 것이란 설명이다.

업계에서도 노후전용 실손보험에 대해 긍정적인 반응을 내놓고 있다. 한 보험회사 관계자는 “보험료를 낮추는 대신 본인부담금이 높아지기 때문에 보험사의 부담은 크지 않을 것”이라며 “고령자 전용 상품 개발에 주력하고 있는 보험사들로서는 새로운 영업 기회가 될 것”이라고 말했다.

■ 실손의료보험

질병 및 상해로 입원하거나 통원 치료를 받을 때 의료비를 90%까지 보장해 주는 보험. 국민건강보험의 ‘요양급여 중 본인 부담분’과 ‘비급여’ 부문을 보장한다.

김은정 기자 kej@hankyung.com

-

1

제네웰 통증감소 약물전달키트 '웰패스', 중동서 눈도장

창상피복재 '메디폼'을 만드는 기업으로 알려진 제네웰에서 내놓은 통증감소 약물전달키트 '웰패스(WELPASS)'가 중동 의료기기 시장에서 해외기업들의 눈도장을 찍었다.제네웰은 지난 27일...

-

2

네이버 입점한 뷰티업체들, 자체 멤버십 서비스 가능해졌다

네이버는 2월 한 달간 '월간 뷰티 라운지' 기획전을 열고 겨울철 화장품을 선보이는 동시에 뷰티 브랜드들의 회원제 서비스 운영을 지원한다고 31일 발표했다. 네이버는 오픈마켓 플랫폼인 브랜드스...

-

3

[속보] 삼성전자 "딥시크, 여러 시나리오 주시…시장 급변 적기 대응"

[속보] 삼성전자 "딥시크, 다양한 시나리오 주시…시장 급변 적기 대응"신민경 한경닷컴 기자 radio@hankyung.com

![[속보] 삼성전자 "딥시크, 여러 시나리오 주시…시장 급변 적기 대응"](https://img.hankyung.com/photo/202501/02.22579247.3.jpg)