고금리 대출 힘드시죠? 여기 이자 안받는 '착한은행'이 있습니다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

예금에 이자대신 저축포인트

무이자 예금이 대출 재원…부실비율 0.12% 불과

운영비는 회비·수수료로 충당

지자체도 저축포인트 적립

市 재정 훼손 않으면서 영세업체·지역개발사업 지원

정부 '信不者 예산'도 아껴줘

연 이자가 20%에 이르는 불리한 조건이었지만, 선택의 여지는 없었다. 요한슨은 3년 만기에 10만크로나(약 1626만원)를 빌렸다. 고금리 대출에 부담을 느끼던 그에게 대안을 제시해준 건 오랜만에 만난 친구였다. “약간의 수수료와 회비만 내면 무이자 대출을 받을 수 있는 은행이 있다”고 소개해줬다. 요한슨은 곧바로 JAK멤버은행을 찾아가 ‘무이자 대출’로 갈아탔다.

7년간 최고경영자(CEO)로 JAK를 이끌다 올초 정보기술(IT) 부문장으로 물러난 요한 옵마크는 “누구나 JAK 회원이 될 수 있고, 회원 대부분은 가입 즉시 무이자 대출을 받을 수 있다”며 “요한슨처럼 고금리 대출을 갈아타기 위해 JAK에 가입하는 사람이 많다”고 말했다.

◆무이자의 비밀 ‘저축포인트’

JAK의 무이자 대출은 무이자 예금에서 비롯된다. 별도의 조달 비용 없이 회원들이 맡긴 무이자 예금만을 재원으로 하기 때문에 무이자 대출이 가능하다는 얘기다.

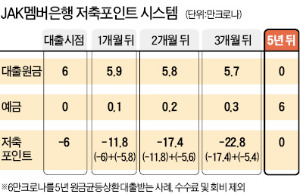

핵심은 ‘저축 포인트’다. 1크로나를 한 달간 JAK에 맡기면 예금자 통장에는 1저축포인트가 쌓인다. 반대로 1크로나를 한 달간 대출받으면 1저축포인트가 감소한다. 예금을 맡겨놨던 회원은 쌓아둔 저축포인트를 소진하며 대출받으면 된다. 반면 요한슨처럼 회원 가입과 함께 대출받은 사람은 원금 상환과 ‘의무 저축’을 병행하는 식으로 마이너스 상태인 저축포인트를 상환기간 중 ‘0’으로 만들어야 한다.

10만크로나를 5년간 원금균등 상환으로 갚기로 한 요한슨의 경우 매달 대출원금 1667크로나(10만/60개월)와 예금 1667크로나를 합쳐 3334크로나씩 JAK에 내야 한다. ‘-10만’으로 시작된 저축포인트는 대출원금이 줄고 예금은 늘어나 5년 뒤 ‘0’이 된다. 대출을 모두 갚는 순간 요한슨의 계좌엔 예금 10만크로나가 ‘보너스’처럼 찍힌다.

JAK는 무이자 은행을 표방하지만 사실 ‘무비용’은 아니다. 은행 운영비와 예금보험료, 회원 활동비 등이 발생하기 때문이다. 회원 3만9000여명에게 걷는 연회비(250크로나)와 대출 수수료로 충당한다. 이자율로 환산하면 담보대출 연 3%, 무담보대출 연 4.5% 수준이 된다. 요한슨이 실제 내는 월 납입액도 3334크로나가 아닌 3400~3500크로나 수준이다. 대신 이자가 아닌 수수료인 만큼 향후 시중금리가 상승해도 오르지 않는다.

옵마크 부문장은 “저금리 여파로 신용도 높은 사람은 이제 시중은행에서도 JAK의 수수료와 비슷한 금리로 대출받을 수 있게 됐지만 10~20% 금리를 적용받는 ‘무담보 저신용자’에게 JAK는 여전히 매력 있는 은행”이라고 말했다.

◆정부 지원도 ‘저축포인트’로

JAK는 간접적으로 스웨덴 정부 예산도 상당부분 아껴 준 것으로 평가받고 있다. 고금리 대출로 수렁에 빠져 자칫 정부 보조금에 기대야 할 사람들이 JAK 덕분에 재기했다는 이유에서다. JAK 회원들 사이에선 저축포인트를 많이 쌓은 사람이 대출을 필요로 하는 회원에게 포인트를 무상 기부하는 일도 흔히 일어나고 있다. 임창규 한국사회투자 사무국장은 “한국에 JAK가 있었다면 일시적인 현금 부족 탓에 사채를 썼다가 신용불량자로 전락하는 사연은 줄었을 것”이라고 했다.

셀레프테오, 쇠데르함, 보덴 등 스웨덴 3개 지방자치단체는 아예 JAK에 시 예산 일부를 예금해 저축포인트를 쌓은 뒤 이를 소상공인이나 지역개발 사업체에 대한 자금지원 도구로 활용하고 있다. 영세민과 지역개발 사업자는 무이자 대출을 받아 좋고, 지자체는 세금(예금)을 안 쓰는 지원이라 좋다. 토마스 오룬트 셀레프테오시 사업개발 담당자는 “저축포인트 지원사업은 시의 재정을 훼손하지 않으면서도 영세업체를 도울 수 있는 매력적인 지원방법”이라고 말했다.

◆회원 간 믿음…대출부실 거의 없어

지난해 JAK의 총대출액은 8억8460만크로나(약 1426억원). 이 중 손실로 처리된 대출은 107만5000크로나(약 1억7000만원)에 불과하다. 부실대출 비율이 0.12%에 불과한 셈이다.

옵마크 부문장은 JAK 특유의 대출상담 기법과 멤버은행이 갖는 회원 간 믿음을 비결로 꼽았다. 그는 “일반은행은 고객의 ‘과거’(연체여부)를 보고 대출 여부를 결정하지만 JAK는 ‘현재’(소득 및 소비수준)와 ‘미래’(향후 소득·소비 계획)를 본다”며 “돈벌이가 시원치 않아도 씀씀이가 작다면 그에 맞는 최적의 금액을 장기간에 걸쳐 갚을 수 있도록 설계해준다”고 말했다. JAK는 다른 은행의 고금리 대출을 쓰는 회원에 대해선 상담을 통해 JAK의 저금리 대출로 갈아타도록 도와준다.

JAK와 JAK 회원에 대한 신뢰도 부실률 0.12%의 원천이 되고 있다. 기존 JAK 회원의 권유로 가입하는 사람이 많은 데다 JAK스쿨 등 각종 회원 활동을 통해 친목을 다지기 때문이다. 옵마크 부문장은 “파산이 불가피한 대출자의 상당수는 여러 대출 중 JAK 대출금을 가장 먼저 갚는다”며 “어차피 못 갚을 바엔 ‘따뜻하게 대해준 JAK부터 챙기겠다’는 심리 아니겠느냐”고 했다.

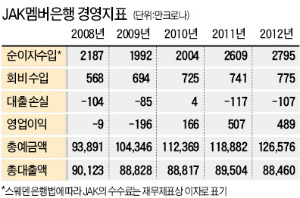

덕분에 JAK의 경영지표는 지속적으로 개선되고 있다. 2008년 -9만크로나였던 수익은 지난해 1311만크로나로 돌아섰고, 같은 기간 예금은 9억3891만크로나에서 12억6576만크로나로 불었다.

셰브데(스웨덴)=오상헌 기자 ohyeah@hankyung.com

-

1

"작년에 살걸 후회돼요"…전기차 사려다 깜짝 놀란 이유

"작년에 살걸 그랬나 봐요."지난해 전기차 구매를 망설였던 A씨는 올해 확정된 보조금을 보면서 한숨을 푹 쉬었다. 전기차 보조금이 전체적으로 줄어서 좋은 기회를 날려버린 것만 같은 생각이 들었기 때문이다. A씨는 "...

-

2

"MZ에 공들이더니"…외모·건강에 돈 쓰는 부유한 세대 정체

65세 이상 노인인구 1000만명 시대를 앞두고 구매력 있는 시니어 시장 선점이 중요하다는 주장이 제기됐다.30일 대한상공회의소에 따르면 상의는 최근 발간한 'GG 마켓 공략 보고서'에서 왕성한 경제,...

-

3

농협은행과 SC제일은행이 기획재정부와 한국은행이 선정하는 원·달러 시장 선도은행에 신규 편입됐다. 작년 선도은행에 이름을 올렸던 JP모간체이스와 크레디아그리콜은 제외됐다.기재부와 한은은 2025년도 원&...