라이벌株 "네가 울면 내가 웃는다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

남양유업 '갑을논란'에 털썩…매일유업 실적 호조로 방긋

○SKT·한일시멘트 경쟁사 압도

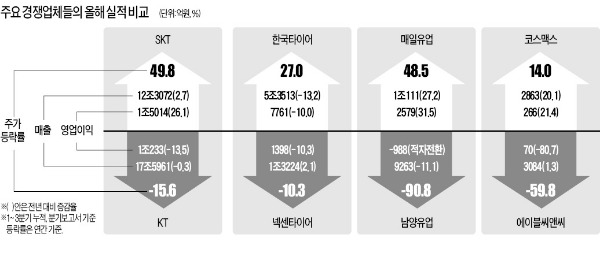

10일 한국거래소에 따르면 통신업종 대장주인 SK텔레콤과 2위 KT의 시가총액 격차는 올 들어 10조5898억원으로 작년 말(3조443억원) 대비 3배 이상 벌어졌다. KT 주가가 3만5500원에서 이날 2만9950원으로 수직 하락하는 동안 SK텔레콤은 22만8000원으로 49.8% 급등하면서 1,2위 업체 간 규모 차이는 한층 더 벌어졌다.

KT는 올 한 해 실적 부진과 최고경영자(CEO) 교체에 따른 불확실성, 배당 축소에 따른 외국인 매도 등 갖은 악재로 고전한 반면 SK텔레콤은 초고속 LTE(4세대 이동통신) 시장에서 경쟁 우위를 선점하면서 안정된 주가 상승세를 이어갔다. 전문가들은 KT가 내년에도 실적 부진을 벗어나기 힘들어 보이는 만큼 당분간 SK텔레콤의 상대적 강세가 유지될 것으로 내다봤다.

시멘트업계 시가총액 2위였던 한일시멘트는 올해 주가가 74.7% 뛰면서 성신양회를 제치고 업계 1위로 올라섰다. 부동산 경기 위축으로 시멘트 업계가 어려움을 겪고 있지만 한일시멘트는 올 들어 지난 3분기까지 누적 영업이익이 1017억원으로 전년 대비 2배나 늘었다. 경쟁업체들에 비해 두드러진 증가세다.

한 증권사 건설 담당 애널리스트는 “동양시멘트의 법정관리 신청 등으로 재무구조가 안좋은 업체에 대한 투자심리는 악화됐지만 한일시멘트 아세아시멘트 등 부채비율이 낮은 종목들은 오히려 반사이익을 누렸다”고 풀이했다.

○업황 부진은 ‘남의 일’

부진한 업황 속에서도 차별화된 경쟁력을 보유한 업체들의 주가는 빛이 났다. 선진국 경기 침체로 글로벌 타이어 수요가 줄면서 한국타이어와 넥센타이어의 올해 영업이익은 모두 전년 대비 10% 이상 줄었다. 하지만 주가는 명암을 달리했다. 넥센타이어는 올 들어 10% 빠졌으나 한국타이어는 27% 올랐다.

홍승표 삼성증권 연구위원은 “전반적인 업황은 부진하지만 넥센타이어보다 중국 생산비중이 높은 한국타이어는 작년 8월 미국의 중국산 타이어 관세 철폐에 따른 수혜 기대감이 주가에 반영됐다”고 설명했다.

중소형 화장품 업체인 에이블씨엔씨와 코스맥스는 사업 모델 차이가 주가 차별화의 원인으로 작용했다. ‘미샤’ 브랜드를 가지고 완제품을 생산하는 에이블씨엔씨는 중저가 화장품 시장의 경쟁이 심화되면서 영업이익이 급감했고, 주가도 반토막 이하로 떨어졌다. 반면 화장품 원재료를 수출하는 코스맥스는 안정적인 수출 증가세로 실적이 호조를 보이면서 오름세를 유지했다.

이 밖에 매일유업도 경쟁사인 남양유업이 ‘갑을논란’으로 실적과 주가가 곤두박질친 동안 실적 호조와 기관의 꾸준한 ‘러브콜’을 배경으로 강세를 보여 눈길을 끌었다.

강지연 기자 serew@hankyung.com

-

1

오리온, 리가켐 지분만 1조...주가 재평가 받을까 [최만수의 스톡네비게이션]

‘초코파이’로 유명한 오리온은 그동안 증권가에서 국내 대표 식품주로 여겨져왔다. 하지만 지난해 3월 바이오업체 리가켐바이오를 인수하면서 애널리스트들의 셈법이 복잡해졌다. 리가켐바이오의 주가가 급...

![오리온, 리가켐 지분만 1조...주가 재평가 받을까 [최만수의 스톡네비게이션]](https://img.hankyung.com/photo/202501/01.39349204.3.jpg)

-

2

'인플레 진전' 삭제에 월가 뒤집혔는데 파월 "단순 문구 정리" [김현석의 월스트리트나우]

<1월 29일 수요일>월가는 '딥시크 충격'에서는 벗어났습니다. 반도체 장비 업체 ASML의 실적 발표는 '딥시크 충격'으로 AI 확산이 더 빨라질 것이란 기대를 확인시켜 줬습니다. 그러...

!['인플레 진전' 삭제에 월가 뒤집혔는데 파월 "단순 문구 정리" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202501/01.39354790.3.png)

-

3

금리 동결·딥시크 충격 여진…하락 마감 [뉴욕증시 브리핑]

미국 중앙은행(Fed)이 금리를 동결하기로 결정하자 뉴욕증시가 하락했다. 중국 인공지능(AI) 스타트업 '딥시크' 충격 여진도 여전했다. 29일(현지시간) 뉴욕증권거래소(NYSE)에서 우량주 ...

![금리 동결·딥시크 충격 여진…하락 마감 [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202501/AD.39047324.3.jpg)