체크카드 발급 14년만에 첫 감소

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

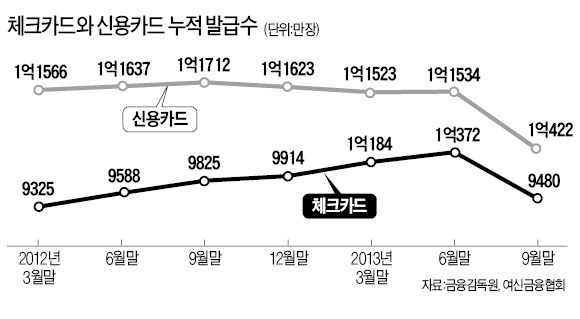

○3개월 만에 1억장 밑으로

10일 여신금융협회에 따르면 지난 9월 말 현재 전업 신용카드사 및 카드 겸영은행 20곳의 체크카드 누적 발급 수는 9480만장으로 사상 최대치를 기록한 지난 6월 말(1억372만장)보다 892만장(8.6%) 감소했다. 1999년 체크카드가 첫선을 보인 후 분기 기준 체크카드 발급 수가 감소한 것은 처음이다.

체크카드는 2008년(5557만장) 5000만장을 넘어선 뒤 지난 3월 말(1억184만장)에는 1억장을 돌파했다. 지난 6월 말에는 1억372만장으로 신용카드 발급 수(1억1534만장)에 육박하기도 했다. 이런 추세라면 체크카드가 신용카드보다 많아지는 것은 시간문제라는 전망이 많았다. 정부가 올해 신용카드 소득공제율을 15%에서 10%로 축소한 반면 체크카드의 소득공제율은 30%를 그대로 유지키로 했기 때문에 더욱 그랬다.

그럼에도 불구하고 체크카드 발급이 줄어든 것은 관련 시장이 포화상태에 이르렀기 때문이라는 분석이 많다. 체크카드는 거래 계좌에서 자유롭게 돈을 꺼내 쓸 수 있는 카드다. 생활비 등을 지출할 때 유용하다. 신용카드처럼 부가 서비스도 거의 주어지지 않는다. 그런 만큼 굳이 한 사람이 여러 장의 체크카드를 갖고 있을 필요가 없다.

한 관계자는 “일반적으로 신용카드에 비해 혜택이 많지 않은 체크카드를 여러 장 갖고 있는 것을 오히려 불편하게 여긴다”며 “체크카드 1억장이면 전체 인구 1명당 2장꼴이어서 포화상태에 이르렀다고 보는 게 옳다”고 설명했다.

○‘은행계 독식’도 한 원인

경기 불황에 따른 소비위축도 영향을 미치고 있다. 올 들어 지난 9월 말까지 신용카드 사용액은 364조4000억원으로 작년 같은 기간보다 3.2% 늘어나는 데 그쳤다. 같은 기간 체크카드 사용액은 66조2000억원으로 8.9% 증가했다. 하지만 작년 같은 기간 증가율(21.1%)에 비해선 증가세가 현저히 둔화됐다. 소비자들이 알아서 소비지출을 억제하고 있는 만큼 굳이 체크카드 발급을 늘릴 필요가 없었을 것이란 추론이 가능하다.

은행계 카드사가 시장을 거의 독점하고 있는 것도 발급 경쟁이 약해지는 이유다. NH농협·KB국민·우리카드 등 은행계 카드사의 체크카드 시장점유율(이용액 기준)은 9월 말 83.8%에 이른다. 반면 삼성·롯데·현대카드 등 기업계 카드사의 점유율은 3%에 불과했다. 이들은 부가서비스를 강화하는 대신 연회비가 있는 체크카드를 내놓거나 은행과의 업무 연계 범위를 넓히고 있지만 사실상 역부족이다.

기업계 카드사 관계자는 “체크카드는 수익성도 낮고 영업하기에도 은행계에 비해 불리하기 때문에 체크카드에 대해서는 크게 관심을 갖지 않고 있다”고 설명했다.

임기훈 기자 shagger@hankyung.com

-

1

트뤼도 캐나다 총리 "美 제품 25% 관세…'비관세 보복' 고려"

쥐스탱 트뤼도 캐나다 총리는 1일(현지시간) 도널드 트럼프 미국 대통령이 캐나다산 제품에 25%의 관세를 적용하자 이에 대응해 대미 보복 관세 조치를 발표했다.트뤼도 총리는 이날 밤 기자회견을 열고 1550억 캐나다...

-

2

수십억 연구실 없어도 백신 임상 허용…대전특구 규제 풀어

올해부터 '대전 바이오메디컬 규제자유특구(대전 바이오 특구)'내 감염병 백신·치료제 개발 기업들의 비용 부담이 대폭 줄어들 전망이다. 최소 수십억원 이상의 투자가 필요한 임상 연구 시설을 ...

-

3

"동맹국 공격 전진하는 길 아냐"…'관세 전쟁' 美 노조도 반대

도널드 트럼프 미국 대통령이 예고한 대로 1일(현지시간) 캐나다와 멕시코에 25%, 중국에 10%의 보편 관세를 부과하자 미국 내 노동조합, 관련 업계에서도 우려의 목소리가 나왔다.85만 노동자를 대변하는 미국 철강...