금융회사들이 포스코와 SK텔레콤 등이 발행한 영구채권에 투자했다가 분기 이익을 일부 까먹을 처지에 놓였다. 채권가격이 일정 기간 취득 원가보다 낮은 수준을 나타낸 탓에 ‘지분증권 손상차손(損傷差損)’을 인식해야 해서다. 손상차손이란 자산의 적정 평가가치가 장부가치 밑으로 떨어진 뒤 회복 가능성이 낮다고 판단될 때 그 차액만큼을 손실로 인식하는 회계처리다.

금융회사들은 원금손실 가능성이 희박한 영구채 속성을 무시하고 주식 손상차손 기준을 그대로 적용하는 것은 불합리하다고 주장하고 있다. 투자회사의 실적에 왜곡을 불러올 뿐만 아니라 발행 예정 기업에도 적지 않은 부담으로 작용할 것이란 이유에서다.

○영구채 손상차손 첫 사례

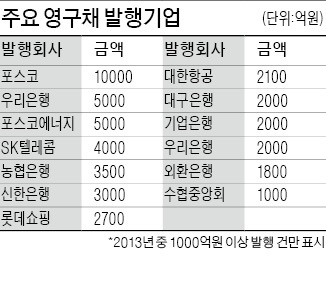

포스코는 지난 6월13일 액면 1만원당 연 4%대 이자를 지급하는 영구채 1조원어치를 발행했다. 이 채권의 평가가격은 그러나 지난 6월21일부터 약 6개월간 9745원과 9946원 사이에서 움직이며 한 번도 액면가를 넘어서지 못했다. 만기가 줄어들수록 채권가격은 상승하는 게 일반적이지만, 하필 채권값과 반대로 움직이는 시장 금리가 꾸준히 오른 탓이다. SK텔레콤 등 다른 영구채도 비슷한 상황이다.

보유 영구채 가격이 연말까지 1만원에 미치지 못할 경우 투자자들은 그 금액만큼을 손익계산서에 손상차손으로 처리해야 한다. 영구채 손상차손 인식은 지난 7월 회계기준원이 영구채를 지분증권으로 분류하기로 결정한 이후 아직 한 번도 없었다.

영구채 손상차손 인식 사례는 포스코를 시작으로 크게 늘어날 가능성이 높다. 금융당국이 올 3월 보험사들에 보낸 공문에서 ‘보유 지분증권 가치가 6개월 이상 원가에 못 미칠 경우 손상차손 사건이 발생한 것으로 봐야 한다’며 기존 12개월이었던 기간 요건을 절반으로 줄였기 때문이다. ○이익 왜곡, 투자 위축 우려

금융회사들은 원금손실 가능성이 희박한 영구채의 손상차손 인식 잣대를 지분증권에 맞추는 것은 불합리하다고 주장하고 있다. 영구채는 무기한 만기 연장이 가능하지만 발행 5년이나 10년 뒤 발행회사가 조기상환 선택권(콜옵션)을 행사하는 게 관행처럼 굳어져 있다.

한 증권사 관계자는 “손상차손을 매분기 인식하더라도 만기 때 원리금을 상환받으면 그동안의 손실을 모두 뒤집는 ‘손상차손 환입’을 인식해야 한다”며 “실질과 무관하게 보험사 등의 당기손익만 왜곡시키는 문제가 생길 것”이라고 말했다.

금융당국이 혼란을 막기 위해 영구채에 적용할 수 있는 별도 손상차손 기준을 제시해줘야 한다는 주장도 나온다. 앞서 보험사 자산에 적용하는 신용위험계수를 정할 때도 별도로 영구채 관련 기준을 마련하는 등 재량을 발휘한 경험이 있기 때문이다.

한 금융회사 관계자는 “손상차손 인식 사례가 늘어나면 투자하겠다는 곳도 자취를 감춰버릴 것”이라고 우려하면서 “콜옵션을 행사하지 않을 경우, 또는 이자를 지급하지 않을 경우 손상차손을 인식하도록 하는 것도 한 방법이 될 수 있을 것”이라고 말했다.

금융당국은 그러나 아직까지 영구채 손상차손 관련 별도 기준을 검토하고 있지 않다고 밝혔다. 금융감독원 보험감독국 관계자는 “회계기준원이 지분증권으로 분류하기 때문에 지분증권에 맞는 회계처리 방침을 따르는 게 옳다고 판단하고 있다”고 말했다.