대기업, 비상장 계열사 합병 때 부담 늘어나나

비상장 주식 평가기준 미흡

소액주주 소송 잇따를 수도

비상장 주식 평가기준 미흡

소액주주 소송 잇따를 수도

◆“자산·수익가치 반영해야”

세크론 합병을 위한 주식 매입가격을 둘러싸고 소액주주들이 반발한 것은 비상장 기업의 주식가치 평가에 대한 명확한 법적 기준이 없어서다. 상법 530조 2항과 374조의 2 제5항 등은 주식회사 합병에 반대하는 주주의 주식 매수가액 결정에 관해 “법원이 결정하는 경우 회사의 재산 상태 등을 참작해 공정한 가액으로 산정해야 한다”고만 규정하고 있다. 이에 따라 △합병 직전 거래된 가격 등 시장가치 △유·무형 자산가치 △과거 또는 미래의 수익가치를 종합 반영하거나 세 가지 중 하나를 택하는 경우가 일반적이었다.

증권업계 관계자는 “상장사 주식은 거래가격 기준으로 합리적인 매입가격 산정이 가능하지만 장외에서 거래되는 비상장 주식은 객관적인 산정이 어려웠다”며 “대주주의 입김이 많이 작용했다”고 설명했다.

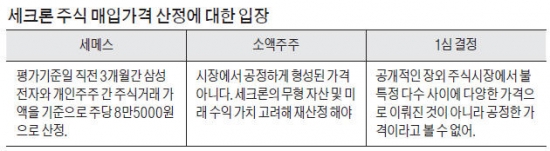

삼성전자도 자회사인 세메스(합병 전 지분율 89.8%)가 세크론(93%)을 흡수 합병하기로 결의하기 직전인 지난해 9~10월 세크론 주주 108명으로부터 11만9730주를 주당 8만5000원에 사들였다. 세크론 발행주식(80만주)의 14.97%로 소액주주 전체 주식의 68.5%에 해당하는 물량이었다. 세메스 측은 “직전 3개월간 자유로운 계약에 따라 매입한 가격이므로 시장가치로 보는 것이 마땅하다”며 합병을 위한 주식 매입가격을 8만5000원으로 공시했다.

그러나 재판부는 시장가치를 인정하지 않았다. 재판부는 “삼성전자가 주주들로부터 비밀 유지 확약서를 받는 등 다른 주주들이 어떤 조건으로 매도하는지 모르는 상태에서 거래가 이뤄졌다”며 재산정을 결정했다.

◆“비상장사 주식 매수 시 참고해야”

재판부는 유·무형 자산가치나 수익가치를 반영해야 하지만 세메스 측이 제시한 자료만으로 자산가치를 확정하기 어렵다는 점을 들어 수익가치를 기준으로 매입가격을 산정했다. 상속·증여세법상 주식 매수가격 규정에 따라 합병 전인 2010~2012년 3개 연도 실적(순이익 기준)을 가중평균한 후 순이익가치 환원율 10%(미래 추정 수익을 주식가치에 반영하기 위해 기획재정부가 고시하는 비율)로 나눈 17만7358원이 적당한 가격이라고 재판부는 판단했다.

과거에도 대기업이 출연한 비상장사 주식 평가 시 산정 주체별로 차이가 있는 경우가 많았지만 이같이 구체적 기준에 따라 법원이 주가를 재산정한 사례는 없었다. 이때문에 비슷한 상황에 처한 소액주주들이 또 다른 소송을 잇달아 낼 가능성도 제기된다.

세크론 소액주주들을 대리한 김광중 법무법인 한결 변호사는 “주식 거래 규모가 작고 회사 외형도 크지 않은 비상장사는 주식 가치가 잘 산정됐는지를 따져보고 주식 매수청구에 응해야 한다”고 조언했다.

정소람 기자 ram@hankyung.com