현대제철 "2014년 영업이익률 2.9%P 높아질 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박현욱 HMC투자증권 연구원은 16일 현대제철의 내년 영업이익이 1조4780억원으로 올해 추정치(7770억원)보다 90% 늘어날 것으로 예측했다. 영업이익률은 8.6%로 2.9%포인트, 자기자본이익률(ROE)은 7.4%로 1.6%포인트 각각 높아질 것으로 내다봤다.

미래에셋증권도 현대제철의 목표주가를 상향 조정하며 긍정적인 전망을 내놨다. 권해순 미래에셋증권 연구원은 “3고로 가동과 냉연부문 진출은 궁극적으로 철강사업의 효율성을 높일 것”이라며 목표가를 당초 8만1000원에서 10만원으로 상향 조정했다.

KDB대우증권과 키움증권도 합병 시너지 등으로 현대제철의 수익성이 개선될 것으로 봤다.

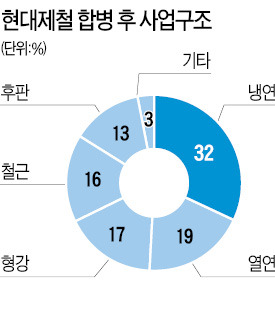

현대제철은 현대하이스코의 냉연사업 부문을 오는 31일까지 합병할 계획이다. 현대제철 관계자는 “합병 후 현대제철은 상하공정이 일원화된 일관제철소로 거듭나게 된다”며 “시너지 극대화를 위한 5대 부문(신수요 창출, 냉연 생산 최적화, 구매통합, 조직통합, 저원가 조업체계 구축) 추진 과제를 내년부터 본격 시행할 방침”이라고 말했다.

이유정 기자 yjlee@hankyung.com

-

1

집값 4억 올랐는데 세금만 1억…1주택자 '날벼락' 맞은 이유

김 모 씨는 최근 보유 주택을 매각하면서 국세청에 양도소득세 신고를 하다가 낭패를 봤다. 8년&nb...

-

2

딸기에 대한 소비자 선호가 커지면서 외식업계에서도 딸기 관련 메뉴를 찾는 고객들의 발걸음이 이어지고 있다.15일 외식업계에 따르면 이랜드이츠가 운영하는 뷔페 레스토랑 애슐리퀸즈의 지난 1~2월 매출은 전년 동기 대비...

-

3

"1년도 안됐는데 이게 무슨"…빅맥 세트 주문하려다 '한숨'

한국맥도날드가 오는 20일부터 일부 메뉴 가격을 평균 2.3% 올린다고 14일 밝혔다. 작년 5월 ...