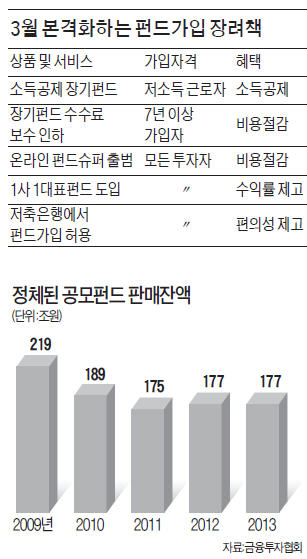

3월 펀드시장 큰 장 선다…펀드슈퍼마켓 서비스·소득공제장기펀드·1사 1대표펀드 출시

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융투자업계에 따르면 펀드온라인 코리아는 오는 3월17일 온라인 펀드슈퍼를 열기로 최근 결정했다. 펀드온라인 코리아는 자산운용사들이 공동 출자해 작년 9월 설립한 회사다.

펀드슈퍼에선 공모펀드의 판매보수를 일반 증권사·은행 창구에서 가입할 때에 비해 3분의 1 수준으로 낮춘 펀드를 취급한다. 차문현 대표는 “국내 운용사에서 취급하는 대부분의 주식 및 채권형펀드를 가장 저렴한 비용으로 가입할 수 있도록 하는 게 목표”라며 “투자자들은 펀드슈퍼 안에서 상품별 수익률과 수수료도 비교할 수 있다”고 말했다.

펀드온라인 코리아는 보수에 따른 분류 방식인 A클래스(선취형), C클래스(후취형), E클래스(온라인전용) 등 외에 별도의 S클래스를 만든다는 계획이다.

각 증권사와 은행은 3월부터 ‘소득공제 장기펀드’(소장펀드)를 판매한다. 연급여 5000만원 이하의 근로소득자가 월 50만원(연간 600만원)씩 5년 이상 적립하겠다고 약속하면 납입액의 40%까지 소득공제 혜택을 주는 펀드다.

소장펀드 가입자는 펀드 수익과는 별개로 소득공제를 통해 매년 최대 40만원가량 세금을 환급받을 수 있다. 자산운용사들은 소장펀드의 운용보수를 종전 대비 30%가량 낮출 방침이다.

이르면 3월부터 투자자들은 증권사·은행뿐 아니라 상호저축은행에서도 펀드에 가입할 수 있다. 펀드 가입창구가 다양화되는 것이다.

금융당국 관계자는 “투자자보호 문제가 있기 때문에 모든 저축은행에 대해 펀드 판매를 허용할 수는 없다”며 “재무건전성이 괜찮고 사회적으로 물의를 빚은 적이 없는 곳 위주로 순차적으로 판매 승인을 내줄 예정”이라고 말했다.

당국은 펀드에 7년 이상 가입하는 사람에 대해 수수료와 보수를 낮추는 정책을 상반기 중 시행하기로 했다. 펀드의 장기 가입을 독려하기 위해서다. 한국의 펀드 가입기간은 유난히 짧은 편이다. 한국투자자보호재단이 작년 말 25~64세 일반인 2530명을 대상으로 설문조사한 결과 펀드 투자자의 평균 가입기간은 28개월에 불과했다.

각 운용사들이 ‘1사 1대표펀드’를 출시하는 것도 이르면 3월부터 가능하다. 금융위원회 관계자는 “1사 1대표펀드 제도가 신규 펀드 출시 위주의 영업 행태를 바꿀 것”이라며 “장기 수익률이 높은 펀드가 많이 나와줘야 펀드 가입자가 늘고 시장이 정상화될 수 있다”고 설명했다.

금융투자협회에 따르면 국내 공모펀드 판매잔액은 2008년 227조원을 정점으로 꾸준히 감소했고, 2011년부터는 정체 상태다. 저금리가 장기화하는데도 불구하고 펀드 가입이 이처럼 부진한 것은 이례적인 현상이라고 전문가들은 진단했다.

조재길 기자 road@hankyung.com

-

1

서진시스템은 에이스엔지니어링과 910억원 규모의 에너지저장장치(ESS) 공급계약을 체결했다고 26일 공시했다. 계약 규모는 작년 연결 기준 매출액의 11.7%에 해당한다. 계약기간은 내년 9월26일까지다.서진시스템은...

-

2

한화오션, 기술 혁신으로 초격차 확보…5년새 R&D에 3600억 투자

한화오션이 초격차 기술력 확보를 목표로 연구개발에 힘을 쏟고 있다. 최근 5년 동안 연구개발(R&D) 비용으로 3600억원을 투자한 것으로 나타났다. 한화오션은 R&D로 해양 탈탄소 솔루션 등의 역...

-

3

이엔셀 "노바티스·얀센 이어 CMO 고객사 추가 확보"

이엔셀은 글로벌 제약사와 의약품위탁생산(CMO) 계약을 맺었다고 26일 밝혔다. 다만 계약 상대방이 누군지는 비밀유지협약에 따라 공개하지 않았다.이미 노바티스와 얀센 등에 CMO 서비스를 제공하는 데 더해, 이번에 ...