美 채권운용전문사 매케이실즈 댄 로버츠 대표 "선진국 자산배분형 상품, 지금이 투자 적기"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

댄 로버츠 매케이실즈 대표 겸 최고투자책임자(사진)는 15일 서울 소공동 웨스틴조선호텔에서 한국경제신문과 인터뷰를 하고 이같이 말했다. 매케이실즈는 총 800억달러를 굴리는 채권운용 전문회사로, 뉴욕생명 자회사다. 국내에선 삼성자산운용·삼성생명과 전략적 제휴를 맺고 있다.

로버츠 대표는 “미국 중앙은행(Fed)의 양적완화 축소가 진행 중이어서 향후 시장 변동을 예측하기가 쉽지 않다”며 “이럴 땐 주식과 채권 간 적극적인 자산배분으로 안정적인 수익을 내는 데 초점을 맞추는 게 현명한 전략”이라고 소개했다.

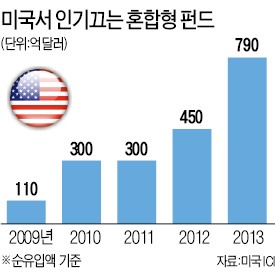

자산배분형 펀드는 시장 상황에 따라 주식과 채권의 비중을 조절하면서 위험을 낮추고 최대 수익을 추구하는 상품이다.

로버츠 대표는 “과거 수십년간 자료를 토대로 분석해 보면 미국 우량 및 하이일드채권의 수익률이 변동성을 감안했을 때 다른 선진국과 신흥국을 모두 제쳤다”며 “특히 하이일드채권은 시장금리가 상승할 때 수익률이 떨어지지만 편입기업의 부도율 역시 낮아지기 때문에 역효과를 상쇄하는 게 특징”이라고 말했다.

미국 하이일드채권 시장은 상당 기간 안정기에 접어들 가능성이 높아 투자 매력이 여전하다는 설명이다. 그는 “하이일드채권 시장은 1990년대 약 10년간, 그리고 2000년대 초·중반 최고의 시기를 구가했다”며 “2년여 전부터 이런 황금기가 재현되고 있다”고 했다.

로버츠 대표는 올해 미국 중앙은행이 양적완화 정책을 완전히 중단할 것으로 예상되고 있지만 시장금리의 추가 상승폭은 낮을 것으로 분석했다. 작년에 이미 미국채 10년물을 중심으로 시장에 선반영됐다는 이유에서다.

그렇다면 미 중앙은행이 기준금리를 다시 올리는 시기는 언제쯤일까. 시장에서 2015년부터 인상할 것이란 예측을 내놓고 있는 데 대해 로버츠 대표는 “오직 신만이 알 것”이라고 답했다.

그는 “중요한 사실은 경기 상황과 실업률 지표가 어떻게 나오느냐에 따라 미국 중앙은행이 통화 및 금리 정책을 계속 수정하고 있다는 것”이라며 “향후 경기 상황을 미리 예상하는 것은 맞지 않을 뿐만 아니라 의미도 없다”고 단언했다. 다만 “작년 5~6월처럼 중앙은행이 갑자기 기존 입장을 바꾸면 시장에 충격을 줄 수 있다는 점이 입증됐기 때문에 금리를 올리더라도 매우 천천히 실행에 나서게 될 것”이라고 덧붙였다.

조재길 기자 road@hankyung.com

-

1

중국 증시에서 딥시크(DeepSeek) 관련주가 요동치고 있다. 현지 인공지능(AI) 스타트업의 뛰어난 가성비 서비스가 업계 판도를 바꿀 것이라는 기대가 주가를 움직였다.2일 중국 선전증권거래소에 따르면 중국 데이터...

-

2

이번주(3~7일) 미국 뉴욕증시의 최대 이벤트는 7일 나올 미국 월간 고용보고서다. 연 4.25~4.5%의 높은 금리에 노동시장이 여전히 강한 모습을 보일지 관심이다. 미국 노동부가 4일 발표하는 지난해 12월 구인...

-

3

상하이 증시, 中 증시 5일 개장…트럼프 관세 여파 주목

춘제(중국 설)로 휴장한 중국 증시가 오는 5일 다시 개장한다. 도널드 트럼프 미국 대통령이 중국에도 10% 추가 관세를 부과하겠다고 한 만큼 시장이 어떤 반응을 보일지 주목된다.장기 휴장 전 중국 증시는 시들했다....