44조 사모펀드, 롯데·SK와도 '동거'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

도입 10년만에 M&A시장까지 주도

'PEF發 기업 매물 폭탄' 우려도

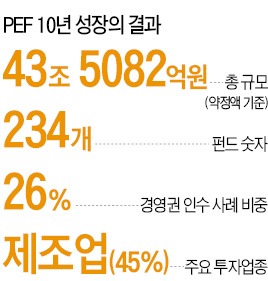

PEF가 ‘막강한 자금동원 능력’과 ‘공격 투자’를 앞세워 한국 산업계의 새로운 축으로 성장하고 있다. “대기업을 대신할 모험자본”(신제윤 금융위원장)이라는 평가 속에 작년 12월엔 청와대가 PEF 대표들을 두 차례나 초청할 정도로 위상이 높아졌다. 앞으로 국내 산업·자본시장을 뒤흔들 ‘신(新)금융권력’으로 자리잡을 것이라는 전망이 나오는 배경이다.

2004년 간접투자자산운용업법 개정으로 ‘한국형 PEF제도’가 도입된 지 10년 만의 변화다.

업계 관계자는 “저금리 여파로 자산운용 수익률 저하 문제에 직면한 연기금 등이 PEF로 눈을 돌리면서 작년 말 기준 PEF 시장이 44조원 규모(연기금 등이 PEF에 맡긴 약정액 기준)로 커졌다”며 “현금 확보에 골몰하는 대기업과 달리 PEF가 연기금이 맡긴 돈을 소진하기 위해 공격적인 행보를 보이면서 ‘투자시장의 PEF 쏠림’ 현상이 두드러지고 있다”고 말했다.

동부 현대 등 올 한 해 이어질 대기업 구조조정 성패의 열쇠를 PEF가 쥐고 있다는 전망도 나온다.

일각에서는 PEF 시장이 최근 몇 년간 ‘과열’된 점을 들어 “조만간 ‘PEF발(發) 매물 폭탄’이 터질 수 있다”고 우려한다. 투자한 지 대략 5년이 지나면 이익 실현을 위해 인수 기업 매각에 나서는 PEF의 특성 탓이다. PEF가 2000년대 후반부터 인수한 기업들이 줄줄이 시장에 나올 채비를 하고 있다.

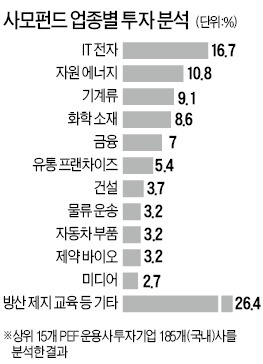

‘모험자본’으로서 역할을 제대로 하고 있느냐에 대한 논란도 일고 있다. 상위 15개 PEF 운용사가 100억원 이상 투자한 224개 기업 중 경영권을 인수한 사례는 29%에 불과하기 때문이다. 나머지는 적정 수익률을 보장받는 조건으로 지분 일부를 사들이는 사실상 ‘대출’ 형태의 투자였다. 단기간에 수익을 뽑아내야 하는 PEF 속성상 연구개발(R&D) 투자를 등한시한다는 지적도 나오고 있다. 재계 관계자는 “PEF는 인수한 기업을 되파는 게 목적이란 점에서 무한책임을 지는 대기업 오너와는 확연히 다른 집단”이라고 말했다.

■ 사모펀드(PEF)

Private Equity Fund. 49명 이하 투자자들로부터 자금을 조달한 뒤 기업 경영권을 인수하거나 지분에 투자, 기업가치를 높인 후 매각하는 합자회사 형태의 펀드. 기업 구조조정 촉진과 투자 수단 다양화를 위해 2004년 12월 도입됐다.

박동휘 기자 donghuip@hankyung.com

-

1

중국 증시에서 딥시크(DeepSeek) 관련주가 요동치고 있다. 현지 인공지능(AI) 스타트업의 뛰어난 가성비 서비스가 업계 판도를 바꿀 것이라는 기대가 주가를 움직였다.2일 중국 선전증권거래소에 따르면 중국 데이터...

-

2

이번주(3~7일) 미국 뉴욕증시의 최대 이벤트는 7일 나올 미국 월간 고용보고서다. 연 4.25~4.5%의 높은 금리에 노동시장이 여전히 강한 모습을 보일지 관심이다. 미국 노동부가 4일 발표하는 지난해 12월 구인...

-

3

상하이 증시, 中 증시 5일 개장…트럼프 관세 여파 주목

춘제(중국 설)로 휴장한 중국 증시가 오는 5일 다시 개장한다. 도널드 트럼프 미국 대통령이 중국에도 10% 추가 관세를 부과하겠다고 한 만큼 시장이 어떤 반응을 보일지 주목된다.장기 휴장 전 중국 증시는 시들했다....