美·유로존 커지는 '저물가 공포'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

회복문턱 유럽경제 '찬물'

ECB 금리인하 기대감 커져

파이낸셜타임스(FT)는 26일 “시장에서 투자자들이 디플레이션 우려를 크게 신경쓰지 않고 있다”며 이렇게 묘사했다. 시장이 디플레이션의 무서움을 과소평가하고 있을 수 있다는 우려다.

물가상승률 하락은 올해 세계 경제의 주요 리스크 중 하나다. 크리스틴 라가르드 국제통화기금(IMF) 총재는 25일(현지시간) 다보스포럼 폐막 연설에서 “세계 경제는 예전의 리스크와 새로운 리스크를 동시에 마주하고 있다”며 “예전 리스크는 부실한 은행들의 구조조정이 제대로 이뤄지지 않은 것 등이고, 새로운 리스크는 미국 중앙은행(Fed)의 양적완화 축소(테이퍼링)와 디플레이션 우려”라고 말했다.

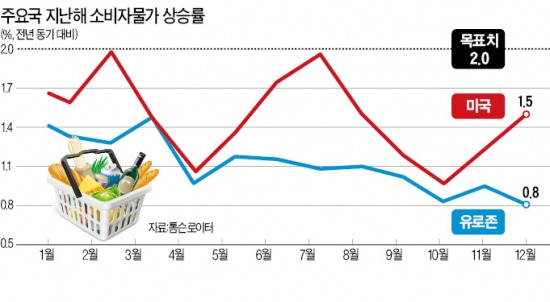

실제 지난해 12월 미국 소비자물가상승률(CPI)은 전년 동기 대비 1.5%, 유로존(유로화 사용 18개국)은 0.8%에 그쳤다. 이들 지역 상승률 목표치인 2%에 크게 못 미치는 수준이다. 유로존 소비자물가상승률은 3개월 연속 0%대에 머물면서 간신히 회복 문턱에 선 유럽 경제가 다시 주저앉을 수 있다는 우려도 나온다.

라가르드 총재는 지난 15일 회견에서도 “인플레이션(물가상승)이 ‘지니’(genie·소원을 들어주는 램프의 요정)라면 디플레이션(물가하락)은 반드시 맞서 싸워야 하는 ‘오거’(ogre·사람을 잡아먹는 도깨비)”라고 경고하기도 했다.

전문가들은 특히 유로존이 장기적인 물가 하락으로 기업들이 투자를 늦추고 이에 따라 경기는 더욱 침체되는 ‘일본식 디플레이션’에 빠질 우려가 작지 않다고 분석했다.

그럼에도 투자자들은 여전히 스페인 등 유럽 위기국에 투자를 늘리고 있다. 지난주 스페인의 10억유로 규모 10년 만기 국채 판매에 목표금액의 다섯 배가 넘는 자금이 몰린 것이 대표적이다. 물가 하락의 ‘선한 얼굴’ 때문이다. 물가가 내려가면 생산 비용 등이 낮아져 수출경쟁력을 높이는 데 도움이 된다.

저물가 상태에선 각국 중앙은행이 기준금리를 높일 가능성이 낮은 것도 주식시장에는 호재다. 또 유로존에서 디플레이션 우려가 커질 경우 유럽중앙은행(ECB)이 추가 금리 인하나 장기대출프로그램(LTRO) 등 통화정책 카드를 꺼낼 수 있다는 기대감도 있다.

마리오 드라기 ECB 총재는 이날 “아직 디플레 우려가 심각하진 않지만 언제든 행동할 준비가 돼 있다”고 말했다.

하지만 이런 시장의 움직임은 디플레이션의 진정한 무서움을 제대로 분석하지 않은 결과라는 지적이 이어지고 있다. 일단 물가 하락으로 실질금리가 높아지면 채무자의 빚 부담도 커진다. 이 경우 부채비율이 높은 스페인 이탈리아 그리스 등에는 치명타가 될 수 있다.

또 올해 ECB가 시행할 역내 은행들에 대한 스트레스테스트와 구조조정 등이 물가 하락과 겹치면 시중의 ‘돈맥경화’ 현상이 심해질 수 있다. FT는 “디플레이션은 ‘테일리스크(가능성은 낮지만 발생할 경우 여파가 엄청난 사건)’가 될 수 있다”며 “중앙은행들은 물가하락의 위험을 제대로 전달하지 않고 있다”고 지적했다.

크리스토퍼 이고 악사인베스트먼트매니저스 선임 투자분석가도 “만약 디플레 우려가 현실화되면 일부 국가가 디폴트(채무 불이행)에 빠지거나 채무 구조조정에 나설 수도 있음을 고려해야 한다”고 강조했다.

남윤선 기자 inklings@hankyung.com

-

1

"신제품 맞아?"…코웨이, 경쟁사 '닮은꼴 제품' 내놓는 이유

정수기로 유명한 코웨이가 헬스케어 시장에서 유사 제품으로 선도기업을 따라가는 '패스트 팔로워' 행보를 보이고 있다. 상대적으로 늦게 진입한 안마의자, 안마베드 시장에서 점유율을 높이기 위한 전략으로 풀...

-

2

"휘청이던 회사도 되살릴 판"…'대박' 한소희 운동화 뭐길래 [종목+]

의류 업황이 악화와 미국 시장 철수로 타격을 받았던 휠라가 올해 다시 이익을 회복할 것이란 기대를 받고 있다. 중국에서 휠라가 꾸준히 성장하고 있는데다가 최근 해외에서도 스니커즈를 중심으로 한 레트로(복고)...

!["휘청이던 회사도 되살릴 판"…'대박' 한소희 운동화 뭐길래 [종목+]](https://img.hankyung.com/photo/202501/01.39351655.3.jpg)

-

3

국내 최대 해운사인 HMM이 새로운 항로를 잇달아 개척하고, 친환경 선박을 주요 노선에 대거 투입한...