예상못한 금융위기, 3조달러 풀어 경제 불 지펴

대공황 전문가가 '제2 대공황' 막은 셈

버냉키 유산 마지막 장은 옐런 차기 의장 손에 달려

“벤 버냉키 미국 중앙은행(Fed) 의장(사진)은 거대한 통화정책을 동원해 대공황이 되풀이되는 것을 막았다. A+ 점수를 받을 수 있다.”(노벨경제학상 수상자인 피터 다이아몬드 MIT 교수)

“위기는 잘 대처했지만 버냉키의 통화정책으로 금융시스템이 더 안정됐는지는 의문이다.”(마틴 울프 파이낸셜타임스 수석논설위원)

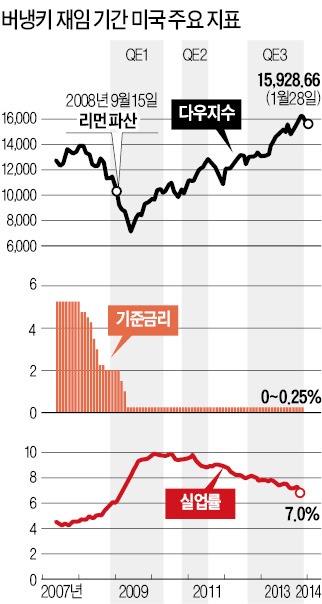

신흥국 금융시장이 Fed의 ‘양적완화(QE) 축소’(테이퍼링) 여파로 휘청거리자 이달 말 퇴임하는 버냉키 의장의 ‘유산’에 대한 논쟁이 뜨겁다. 버냉키 의장은 29일 마지막 연방공개시장위원회(FOMC) 정례회의를 주재한 뒤 31일 재닛 옐런 차기 의장에게 바통을 물려주고 퇴임한다. 버냉키는 2006년 2월부터 8년간 ‘세계 경제대통령’으로서 글로벌 경제를 위기에서 구했다는 평가를 받지만 그가 설계한 비전통적인 통화정책, 즉 양적완화(채권매입 프로그램)를 원상태로 되돌리는 작업은 옐런에게 넘겼다.

○주택시장 과열 선제대응 못 해

버냉키 유산에서 가장 뼈 아픈 대목은 금융위기를 예상하지 못했다는 점이다. Fed 의장 취임 1년3개월인 2007년 5월. 서브프라임 모기지(비우량 주택담보대출) 부실 우려가 제기됐지만 버냉키 의장은 “부실 영향은 제한적일 것이며 경제와 금융시스템에도 큰 충격이 없을 것”이라고 무시했다. 하지만 모기지 부실은 베어스턴의 구제금융과 리먼브러더스 파산 등 금융시스템 붕괴를 몰고 오면서 미 경제를 1930년 대공황 이후 최악의 침체로 몰아넣었다.

존 테일러 스탠퍼드대 경제학과 교수는 “Fed는 2006년부터 본격화한 자산 버블과 금융 부실의 충격을 제대로 진단하지 못했다”고 비판했다. 금융당국 수장으로서 금융회사의 무분별한 주택담보대출과 모기지 관련 파생상품 투자를 선제적으로 규제하는 데 실패했다는 지적이다.

주택시장 거품 붕괴는 앨런 그린스펀 전 Fed 의장의 책임이라는 게 일반적인 평가다. 그러나 버냉키도 책임에서 완전히 자유롭지 못하다. 금융위기의 서곡은 2001년 닷컴(.com) 주식 거품 붕괴에서 비롯됐다. 2002년 8월 Fed 이사에 임명된 버냉키는 당시 ‘1990년대 일본식 디플레이션’이 나타날 것을 우려하면서 그린스펀 의장의 저금리 정책을 적극 지지했다. 마이클 보르도 럿거스대 경제학과 교수는 “돌이켜보면 디플레 우려는 과장된 것이었고 결국 장기간의 저금리가 주택시장 버블을 불러왔다”며 버냉키 책임론을 거론했다.

○버냉키의 면죄부는?

버냉키는 금융위기를 수습하면서 ‘면죄부’를 받았다. 위기 발생 후 재빨리 구원투수로 나섰다. 금융시스템이 마비될 상황에 놓이자 은행에 사실상의 무제한 유동성을 공급했다. 2007년 연 5%를 웃돌던 정책금리(하루짜리 연방기금 금리)를 2008년 말 사상 최저의 제로수준(0~0.25%)까지 인하했다. 금리정책을 더 이상 쓸 수 없게 되자 전례가 없던 양적완화를 들고 나왔다. 중앙은행의 발권력을 동원해 시중에 자금을 공급하는 채권 매입 프로그램이다. “헬리콥터로 돈을 뿌리겠다”는 의지를 실천했다.

1차 QE(2008년 11월~2010년 3월)에 그치지 않았다. 2차 QE(2010년 11월~2011년 6월), 단기국채를 매도하고 장기국채를 매입하는 ‘오퍼레이션 트위스트’, 그리고 3차 QE(2012년 9월~)는 ‘무제한’을 선언했다. 지금까지 사들인 채권이 3조달러에 달한다. 다행히 QE를 거듭할수록 미국 경제는 서서히 회복되고 10%에 육박했던 실업률은 6%대로 떨어졌다. 버냉키 의장 취임 당시 미 경제 성장률은 3.3%, 실업률은 5%였다. 이와 비교하면 아직 갈 길이 멀다.

○대공황 전문가, 제2의 대공황 막아

버냉키 의장이 각종 비판에도 불구하고 양적완화를 밀어붙인 것은 그가 대공황 전문가였기 때문이다. 2002년 11월8일 시카고대, 통화론자의 대부 밀턴 프리드먼 교수의 90회 생일 기념 학술대회. 당시 Fed 이사였던 버냉키는 강연에서 “Fed를 대표해 밀턴에게 말하고 싶다. 중앙은행이 다시는 실수를 반복하지 않을 것이다”라고 했다. 대공황은 Fed가 제때 통화량을 공급하지 못해 재앙에 이르렀다는 프리드먼 교수의 지적을 뼛속 깊이 간직하겠다는 다짐이었다. 사실 1929년 10월 주가 대폭락으로 시작된 대공황은 Fed의 통화긴축에서 촉발됐다. 나아가 Fed는 1931년 성급하게 다시 통화긴축에 나서면서 미 경제를 완전히 수렁으로 빠뜨렸다. 이런 교훈을 누구보다 잘 알고 있는 인물이 바로 버냉키였던 것이다.

버냉키는 또 크렘린 같은 Fed의 비밀주의를 깨고 ‘시장친화적 중앙은행’으로 만들었다. 사상 처음으로 의장의 분기별 기자회견에 이어 TV쇼 출연, 타운홀미팅(공개 토론회), 대학생 강연 등으로 시장과의 소통에 나섰다. 특히 금리정책 등에 대한 ‘포워드 가이던스(선제적 안내)’란 새로운 통화정책을 선보였다.

버냉키는 자신의 상징인 양적완화를 거둬들이는 일을 옐런에게 맡기고 떠난다. 자산버블 또는 인플레이션 우려가 현실화하기 전에, 그리고 경제에 충격을 주지 않으면서 양적완화를 종료하는 일이다. 버냉키에 대한 역사적 평가는 옐런에게 달려 있다. 버냉키 유산의 마지막 장은 아직 빈칸으로 남아 있는 셈이다.