현대그룹, LNG선 사업매각 급물살…현대증권은 SPC 통해 판다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

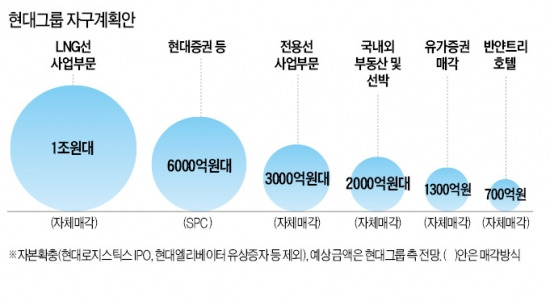

벌크 전용선 사업은 LNG선 사업부와 석탄·철광석 전용선 사업부 등으로 구성된다. 현대그룹은 자구계획안에서 LNG선 사업부의 가치를 약 1조1700억원, 석탄·철광석 전용선 사업부 가치를 약 3400억원 정도로 계산한 것으로 알려졌다.

두 사업부는 알짜 자산이다. 현대상선은 11척의 LNG선으로 해마다 국내 수요량의 20% 정도인 690만t을 수송한다. 11척 중 8척은 한국가스공사와 2028년까지 장기계약이 체결돼 있다. 매년 운임을 사후 정산한다. 석탄 및 철광석 전용선 사업부도 포스코, 한국전력공사, 글로비스, 허베이스틸 등과 2025~2033년까지 장기운송계약을 맺고 있다.

이 때문에 사모펀드(PEF)를 비롯해 사겠다는 인수 희망자들이 적지 않다. 금융감독 당국 관계자는 “당초 중장기 매각대상으로 분류했으나 지금 보니 가장 먼저 팔릴 것 같다”고 평가했다. 전용선 사업부 매각으로 현대그룹의 구조조정 작업이 탄력을 받을 전망이다.

현대증권, 현대자산운용, 현대저축은행 등 금융 3사 매각도 시작됐다. 산업은행과 현대그룹은 이 자산을 특수목적법인(SPC)에 넣어 펀드를 조성하는 형태로 매각하기로 하고 한영·삼일회계법인을 회계자문으로 선정, 실사 준비에 착수했다.

산업은행 관계자는 “매수 희망자에게 현대그룹이 직접 파는 방식이 빠르긴 하지만 중간에 거래가 깨지면 매각을 처음부터 다시 해야 하는 문제가 있어서 확실한 방식을 택하려는 것”이라고 설명했다.

문제는 가격이다. 시장에서는 현대그룹이 보유한 현대증권 지배지분(자사주 포함 36%)의 가치를 4000억~5000억원 수준으로 평가하고 있다. 현대그룹이 희망하는 7000억~1조원과는 차이가 크다. 또 장부가(5941억원)보다 낮은 값에 거래가 체결되면 현대그룹의 부채비율이 되레 올라간다. 이 때문에 현대그룹은 장부가보다 높은 값에 사모펀드에 매각한 뒤 차액을 후순위로 재투자하는 방식을 희망하고 있으나 산업은행은 부정적이다.

이상은/좌동욱 기자 selee@hankyung.com

ADVERTISEMENT

-

1

JP모건,"대통령의 카드 이자율 10%제한에 소송 등 모든 방안 검토"

JP모건은 트럼프 대통령의 신용카드 이자율 통제 요구에 대해 소송을 포함, 모든 가능성을 열어두고 있다고 밝혔다. 13일(현지시간) CNBC에 따르면, JP모건의 체이스의 제레미 바넘 최고재무책임자(CFO)...

-

2

美증시, 근원 인플레 개선에도 시장은 '냉담'…하락 확대

13일(현지시간) 발표된 12월 인플레이션 보고서에도 시장의 금리 인하 기대가 크게 달라지지 않으면서 이 날 뉴욕 증시는 하락세로 출발했다. CPI 발표직후 정책에 민감한 2년물 국채가 한 때 3베이시스포인...

-

3

핵심 CPI 예상보다 낮은데…美 시장 반응 미지근한 이유는

13일(현지시간) 오전에 발표된 미국의 12월 소비자물가지수(CPI)는 근원 CPI가 예상보다 적게 오른 것으로 나타났다. 그러나 예상보다 시장은 조용하게 반응하고 있다. 일부 전략가들은 지금은 CPI보다는 정부의 ...

ADVERTISEMENT