투자 위험·수수료 부담↓…실패한 프리보드 제도 개선

"유동성 좋아진다" 환영 속 "세원 노출" 큰손 꺼릴수도

고수익이 가능하다는 말을 듣고 작년 8월 비상장 주식 4000만원어치를 매입한 A씨는 얼마 뒤 자신의 증권 계좌에 관련 주식이 입고되지 않았다는 사실을 깨달았다. 그는 “투자 사기를 당했다는 생각에 이리저리 알아보고 있지만 막막하다”고 말했다.

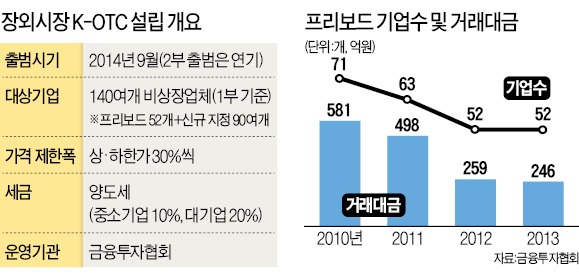

주먹구구식으로 이뤄지는 비상장 주식거래 관행이 오는 9월부터 확 달라질 전망이다. 비상장 주식을 실시간 거래할 수 있는 ‘K-OTC’(Over-The-Counter·장외 주식시장)가 공식 출범하기 때문이다.

○삼성SDS 등 대형주 우선 거래

금융당국은 당초 K-OTC를 오는 7월 출범시킬 계획이었지만 2개월 늦춰졌다. 김정수 금융투자협회 K-OTC 설립추진반장은 “오는 6월까지 장외시장 시스템 개발을 완료하고 2개월간 증권사 등을 대상으로 안정성 시험을 할 계획”이라며 “9월부터 공식 서비스를 시작할 수 있다”고 말했다.

K-OTC란 이름은 미국 장외시장인 ‘OTC마켓’ 등에서 따왔다. 새 시장은 1부와 2부로 나뉘는데, 공식 장외시장인 1부를 먼저 개설하고 소규모 비상장 기업들의 단순 호가 게시판인 2부는 개설 여부를 재검토하기로 했다. 수익성이 불확실하다는 이유에서다. 지금도 비상장주 호가 게시판으로 38커뮤니케이션 피스탁 제이스톡 등이 경쟁하고 있다.

K-OTC에 지정(거래소 상장·등록과 비슷한 개념)되는 기업은 140여개에 달할 전망이다. 현 프리보드 지정기업 52곳은 물론 삼성SDS 미래에셋생명 포스코건설 삼성메디슨 등 대형 장외기업 90여곳이 추가된다.

금투협회가 주권 모집실적이 있고 정기 사업보고서를 제출하는 기업 중에서 직권으로 지정하는 방식이다. K-OTC에 지정됐다고 해서 별도 공시의무가 추가되는 것은 아니다.

투자자들은 대부분의 증권사 창구나 홈트레이딩시스템(HTS)을 통해 K-OTC에서 거래되는 140여개 비상장 주식을 실시간으로 사고팔 수 있다. 거래 수수료는 매매대금의 1% 안팎이 검토되고 있다.

○“유동성 확대” 전망 속 반론도

공식 장외시장의 출범을 앞두고 비상장주 거래시장이 활성화할 것이란 관측이 우세하다. 실시간 매매가 가능해 주권 사기 위험이 크게 줄어드는 데다 사설 브로커들에게 과도한 수수료를 낼 필요도 없어서다. 소액 투자자가 늘어날 것이란 점도 종전 프리보드와 달리 K-OTC의 유동성이 확대될 것이란 예상에 힘을 실어주고 있다.

지금까지는 투자자들이 비상장 주식을 사려면 사설 브로커나 동양·SK·이트레이드 등 3개 증권사를 통해 거래해야 했다. 중개 과정이 번거로워 한 번에 수천만원씩 거래하는 사람이 많았다.

다만 장외시장이 ‘양지’로 나오면서 매수·매도에 따른 세원 노출 때문에 자산가들이 K-OTC 거래를 꺼릴 수 있다는 분석도 나온다. 비상장 기업 주식을 매도하면 소득액 대비 10(중소기업)~20%(대기업)를 양도세로 내야 한다.

금융계 관계자는 “세금회피 목적으로 비상장 주식을 사고파는 사람이 많은 게 현실”이라며 “결국 투자자 보호장치가 얼마나 철저하게 갖춰지느냐가 K-OTC의 성패를 가를 것”이라고 내다봤다.