현대그룹式 파생상품계약

"재무구조 악영향" 우려도

"재무구조 악영향" 우려도

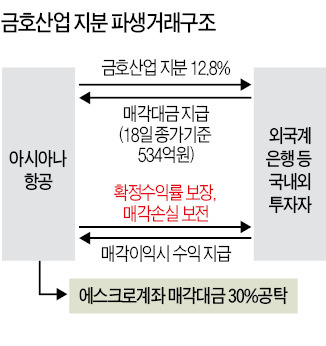

금호산업 채권단은 19일 회의를 열고 이 같은 형태의 지분 매각 안건을 논의했다. 아시아나항공이 투자자와 손익정산방식 파생상품(TRSㆍ토털리턴스와프) 계약을 맺고 금호산업 지분 12.8% 전체를 매각하는 방안이다.

금호산업 지분을 인수한 투자자가 향후 이 지분을 재매각할 때 이익이 나면 아시아나항공에 지급해야 하고 반대로 손실이 발생할 땐 아시아나항공이 보전해줘야 한다. 대신 아시아나항공은 투자자들의 투자기간에 따라 2.7~4%의 확정금리를 주기로 했다. 단순한 지분 매각방식으론 투자자를 찾지 못해 이 같은 손실보전 조건을 단 것으로 업계는 보고 있다.

이 계약은 현대증권과 현대상선, 현대엘리베이터 등 현대그룹 계열사들이 경영권 보호를 위해 외부 투자자와 맺은 파생계약과 유사한 형태다.

현대엘리베이터는 손실 보전형 파생상품 계약에 따른 손실이 지난해 850억원에 달했다. 투자은행(IB) 관계자는 “금호산업 주가가 하락하면 아시아나항공이 투자자에게 손실을 보전해줘야 하기 때문에 재무구조가 악화될 수 있다”고 말했다.

작년 10월 아시아나항공은 금호산업 재무구조 개선을 위해 790억원의 기업어음을 출자전환해주면서 지분 12.8%를 보유하게 됐다. 그러나 금호산업은 아시아나항공 지분 30%를 보유한 최대주주이기 때문에 공정거래법상 상호출자금지에 해당돼 다음달 22일까지 이를 해소해야 한다.

하수정 기자 agatha77@hankyung.com

![딥시크 쇼크가 주도주 바꿀까…美 '트럼프 관세'에 촉각 [주간전망]](https://img.hankyung.com/photo/202501/ZN.39367792.3.jpg)

!["1억 투자했으면 두 달 만에 5000만원 벌었다"는 주식 정체가 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202501/01.39315664.3.jpg)

!["트위치 철수 효과 끝났나"…치지직에 밀린 SOOP 내리막길 [진영기의 찐개미 찐투자]](https://img.hankyung.com/photo/202501/99.39367791.3.jpg)