제일모직, 소재전문기업 변신 '쉽지 않네'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

작년 말 부임한 조남성 사장(사진)의 어깨가 무겁다. 삼성전자에서 30년 근무하며 부품전문가로 입지를 굳혀온 조 사장이 꺼내든 해법은 ‘기술력 제고’다. 패션사업 매각으로 받은 1조원을 사업 경쟁력 제고에 쓰겠다는 것이다. 700여명인 연구개발(R&D) 조직도 더 늘릴 계획이다. 조만간 사명도 바꿀 예정이다.

조 사장은 지난 14일 경기도 의왕 R&D센터에서 열린 정기 주주총회에서 “올해를 ‘글로벌 첨단소재 기업의 원년’으로 삼겠다”며 “건전한 위기의식을 갖고 성과 지향의 조직문화를 구축해 나가겠다”고 했다.

제일모직은 유기발광다이오드(OLED) 소재사업에 집중한다는 전략이다. 조만간 출시되는 갤럭시S5뿐 아니라 삼성전자가 하반기에 출시할 10.5인치 태블릿PC에 탑재하는 OLED 패널의 소재를 공급할 계획이기 때문이다. 지난해 OLED 사업 강화를 위해 3500억원에 인수한 독일 노바엘이디와의 시너지도 기대하고 있다.

제일모직은 태양전지 전극용 소재와 2차전지 분리막 사업에도 힘을 싣고 있다. 태양전지 전극용 소재는 중국 대만 등 태양광 모듈업체로 수출을 확대하고 있고 2차전지 분리막 사업을 위한 파일럿 라인을 지난해 의왕 R&D센터에 세웠다. 업계에서는 내년에는 휴대폰 등에 들어가는 소형 2차전지 분리막 양산에 나설 것으로 보고 있다.

제일모직의 대주주는 지분 7.15%를 갖고 있는 삼성카드 삼성복지재단 삼성문화재단 삼성생명 등 계열사다.

1989년 휴대폰 TV 등에 쓰이는 플라스틱 수지를 시작으로 소재사업에 뛰어든 제일모직은 ‘소재-부품-완제품’으로 이어지는 삼성의 전자부문 수직계열화의 핵심 역할을 하게 될 것이라는 평가도 나오고 있다. 삼성전자가 머크 다우케미칼 등 해외 소재기업에 의존할 경우 소재 혁신을 통한 성장에 브레이크가 걸릴 수밖에 없기 때문이다.

게다가 전자소재 사업의 미래는 밝다. 시장조사업체 BCC리서치에 따르면 세계 전자소재 시장은 2016년 55억달러, 2021년 128억달러에 이를 전망이다.

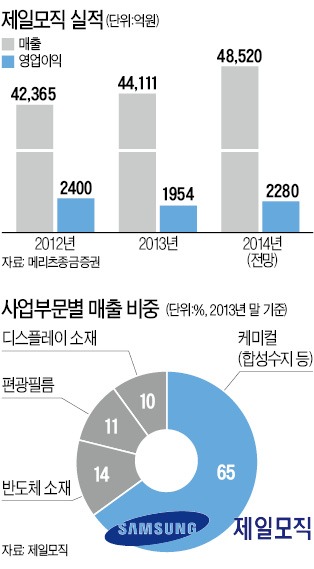

하지만 제일모직은 소재 분야에서 아직 걸음마 수준에 불과한 만큼 안정적인 수익 구조를 갖추기 위해서는 지속적인 투자가 뒤따라야 한다. 지난해 매출은 4조4111억원으로 세계 화학업계 10위권인 LG화학(23조1436억원)에도 한참 못 미친다.

황유식 메리츠종금증권 연구위원은 “그룹의 지원사격을 받는다고 해도 기술 변화를 선도하면서 선제적으로 제품을 출시하지 않으면 경쟁력을 갖추기 어렵다”며 “한 단계 더 점프할 수 있는 아이템 개발 여부에 따라 실적도 영향을 받게 될 것”이라고 말했다.

박영태 기자 pyt@hankyung.com

-

1

"한 푼이라도 아끼자"…퇴직금 똘똘하게 받는 비결 [이신규의 절세노트]

퇴직을 앞뒀다면 퇴직금 수령 방법과 운용에 대해 관심이 많을 것이다. 55세 이후 퇴직하는 근로자는 퇴직금을 일시에 현금으로 수령할 수도 있고, 개인형퇴직연금(IRP) 등 퇴직 계좌로 수령한 다음 연금으로 받을 수도...

!["한 푼이라도 아끼자"…퇴직금 똘똘하게 받는 비결 [이신규의 절세노트]](https://img.hankyung.com/photo/202502/99.29355649.3.jpg)

-

2

지난해 하반기 국내 주식을 양도한 상장법인 대주주는 이달 28일까지 양도소득세를 신고·납부해야 한다. 세금을 축소하거나 내지 않으면 최대 40%의 가산세가 부과될 수 있다. ○종목당 50억원 이...

-

3

"알면 알수록 매력적"…볼보 EX30의 이유있는 자신감 [신차털기]

볼보가 프리미엄 순수 전기차의 대중화를 위해 야심차게 선보인 소형 전기 스포츠유틸리티차(SUV) 'EX30'이 드디어 국내에 출시된다. 볼보차코리아는 EX30을 유럽 대비 저렴한 가격으로 선보이면서 더...

!["알면 알수록 매력적"…볼보 EX30의 이유있는 자신감 [신차털기]](https://img.hankyung.com/photo/202502/01.39434132.3.jpg)