자본 줄어든 저축銀 "대출금 당장 갚아라"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

中企 "이자 꼬박꼬박 냈는데 왜…" 발 동동

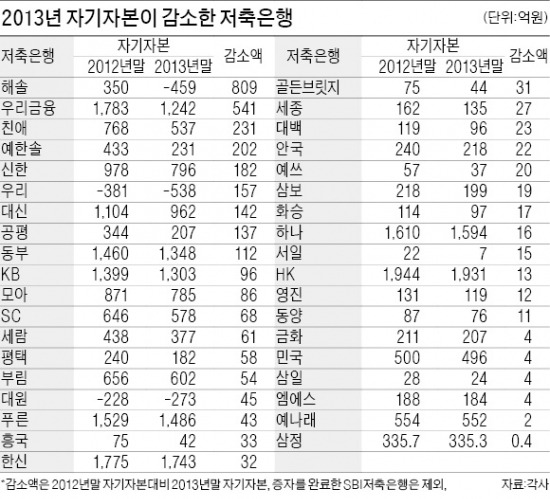

저축은행에서 돈을 빌린 중소기업 가운데 난데없이 차입금을 갚으라고 요구받는 기업들이 늘고 있다. 저축은행은 개별회사(개별차주)에는 자기자본의 20%, 사장이나 관계사를 포함(동일차주)해서는 25%까지만 대출해 줄 수 있는데, 경영환경이 악화되고 적자가 늘어나면서 자기자본이 줄어드는 저축은행이 증가하고 있기 때문이다.

1일 금융계에 따르면 저축은행 88곳 중 절반에 가까운 41곳의 작년 말 자기자본이 2012년 말보다 줄었다. 저축은행 41곳의 2013년 말 자기자본은 1조5963억원으로 전년 말(2조2084억원)보다 6121억원(27.7%) 감소했다. 이에 따라 이들이 회수해야 할 대출금은 2116억원으로 2012년(1060억원)보다 두 배가량 불어났다.

물론 저축은행의 자기자본이 감소했다고 해서 기업들이 돈을 당장 갚아야 하는 것은 아니다. 상호저축은행법에서는 1년간의 유예기간을 두고 있다. 하지만 다른 데서 돈을 구하기 어려운 기업들에는 넉넉하다고 할 수 없는 시간이다.

○BIS 비율 조작하다 징계받기도

저축은행들도 답답하긴 마찬가지다. 자기자본의 20%(또는 25%)를 넘는 대출은 ‘고정이하’ 여신으로 분류해 20%의 대손충당금을 쌓아야 하기 때문이다. 만약 차주가 이자를 한 번이라도 내지 않으면 대출금 전체를 고정이하로 분류해야 한다. 보통은 고정이하로 분류되려면 이자가 6개월 이상 연체돼야 한다. 대손충당금을 많이 쌓으면 국제결제은행(BIS) 기준 자기자본 비율이 하락한다. 오는 6월부터는 BIS 비율이 7% 미만으로 떨어지면 영업정지 등 적기시정조치 대상이 된다. 대출을 회수할 수밖에 없는 상황이다.

대출금 회수에 실패한 일부 저축은행은 분식회계를 하다 기관경고는 물론 임직원 해임 등 중징계를 받기도 했다. 지난해 대출금을 돌려받지 못하거나 BIS 비율을 조작하다 금융감독원으로부터 제재를 받은 저축은행은 10곳에 이른다.

금감원 관계자는 “대출금 상환을 연기할 수 있는 조건이 법규에 있어 기업들의 정상적인 경영활동에 지장을 주지 않도록 최대한 노력하고 있다”며 “다만 저축은행업계가 제 기능을 하기 위해서는 건전성 강화를 통한 신뢰 확보가 필수적이기 때문에 BIS 비율 조작 같은 사례는 엄중하게 대처하겠다”고 말했다.

박종서/이지훈 기자 cosmos@hankyung.com

-

1

"제발 풀어달라"…삼성전자·SK하이닉스의 절박한 호소, 왜? [황정수의 반도체 이슈 짚어보기]

"똑같은 장비를 공급해도 한국 기업이 대만보다 설치까지 더 오랜 기간이 소요됩니다." (미국 반도체 장비 기업 램리서치 관계자)"한국의 연구개발(R&D) 근무환경은 너무 편한 것이 사실입니다." (미국 인텔에서 한국...

!["제발 풀어달라"…삼성전자·SK하이닉스의 절박한 호소, 왜? [황정수의 반도체 이슈 짚어보기]](https://img.hankyung.com/photo/202502/01.39372441.3.jpg)

-

2

현대차, '테슬라' 넘어서더니…'놀라운 결과' 나왔다 [신정은의 모빌리티워치]

현대자동차그룹의 브랜드가치가 미국 테슬라를 넘어섰다는 조사가 나왔다. 전기차 캐즘(일시적 판매둔화)이 지속되고 있는 가운데 다양한 라인업을 갖춘 현대차그룹이 높은 성적을 받은 것으로 평가된다. 1일(현지시간...

![현대차, '테슬라' 넘어서더니…'놀라운 결과' 나왔다 [신정은의 모빌리티워치]](https://img.hankyung.com/photo/202501/01.39277572.3.jpg)

-

3

"이자 쏠쏠하네"…눈치 빠른 재테크족 '뭉칫돈' 몰렸다

예금 금리가 가파르게 내려가자 장·단기 금리 역전 현상이 확대되고 있다. 은행들이 금리 하락&n...