잊을 만하면 고개 드는 차이나리스크, '색안경' 벗으면 알짜 기업들도 있는데…

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하오란·씨케이에이치도 급등세…저평가된 기업도 많아

고섬 퇴출 이어 원양자원 '불안'

하반기 상장 예정된 동인당·하이촨 등에 불똥 튈라

5일 금융감독원에 따르면 중국원양자원은 현재 최대주주가 누구인지 파악이 어렵다. 중국원양자원은 작년 10월 피닉스자산운용과 무림캐피탈을 대상으로 신주인수권부사채(BW)를 발행하며 장화리 대표 보유지분 982만주(12.82%) 중 892만주를 담보로 맡겼다. 지난달 28일 중국원양자원이 BW 이자를 지급하지 못하자 담보주식 중 775만주(10.12%)가 피닉스자산운용으로 넘어갔다. 피닉스자산운용은 지난달 30일 722만주를 처분했다. 중국원양자원 측은 “새 최대주주가 확인되면 공시할 것”이라고 밝혔다.

○‘차이나리스크’ 확산 우려

시장 전문가들은 중국원양자원 사태가 차이나 리스크로 번지며 국내 상장 중국 기업 주가에 부정적 영향을 줄 것으로 우려했다. 중국원양자원 주가는 ‘이자 미지급’ 가능성을 알린 지난달 23일 이후 20.13% 급락했다.

중국 기업의 국내 상장도 위축될 전망이다. 현재 동인당 하이촨 헝성 등 우량주로 평가되는 중국 기업이 국내 기업공개(IPO)를 준비 중이다. 안유화 자본시장연구원 연구위원은 “국내 상장을 준비하는 동인당 하이촨 헝성 같은 기업들은 코스닥에서도 시총 상위권에 들 수 있는 우량 회사”라며 “상장된 ‘1기 중국 기업’ 가운데 성공모델이 나오지 못하고 증시에서 디스카운트를 받는다면 ‘2기 중국 기업’이 한국 증시를 찾기 힘들 것”이라고 우려했다.

○중국 기업 옥석 철저히 가려야

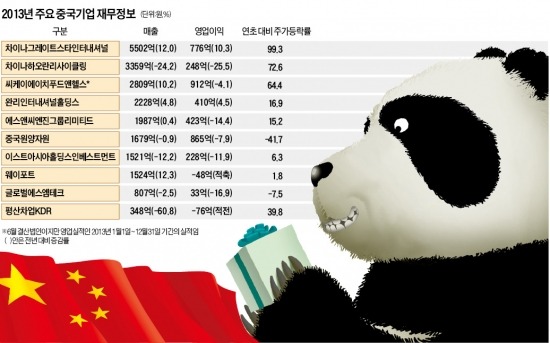

전문가들은 ‘옥석을 가려’ 중국 기업에 투자해야 한다고 주장했다. 작년 중국고섬의 상장폐지로 차이나 리스크가 고개를 들었지만 올 들어 차이나그레이트, 차이나하오란, 씨케이에이치 등 일부 우량 중국기업 주가는 64~100% 올랐다.

이상윤 동양증권 연구원은 “차이나그레이트의 상반기 수주 금액은 사상 최대인 3281억원 규모로 작년 동기보다 40% 증가했다”며 “주가수익비율(PER)과 주가순자산비율(PBR)은 국내 동종업체 평균의 절반가량으로 저평가된 상태”라고 말했다. 오두균 이트레이드증권 연구원은 “씨케이에이치는 국내외 건강보조식품 회사 분위기가 호전되면서 밸류에이션이 재조정되고 있다”고 분석했다.

중국원양자원 최대주주 변경을 중국고섬의 회계부정처럼 심각하게 받아들일 필요는 없다는 지적도 나온다. 김종일 한국거래소 해외상장유치팀장은 “중국원양자원은 상환 능력에 문제가 있는 게 아니라 중국 내에서 한국 송금 절차에 제동이 걸린 것”이라며 “회계 부정을 저질러 상장폐지된 중국고섬과 비교하는 것은 무리”라고 강조했다.

허란/윤정현 기자 why@hankyung.com

-

1

공모펀드, 이젠 주식처럼 쉽게 사고판다…금융위가 특례 부여

공모펀드도 주식과 상장지수펀드(ETF)처럼 편리하게 매매할 수 있는 길이 열렸다.금융위원회는 13일 정례회의를 통해 이 같은 내용을 골자로 한 혁신금융서비스 34건을 새로 지정했다고 밝혔다. 이로써 현재까지 혁신금융...

-

2

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.이재광 NH투자...

![[마켓칼럼] 환상의 짝궁, 조비와 도요타](https://img.hankyung.com/photo/202411/01.37071788.3.jpg)

-

3

삼성전자 주가가 연일 하락하면서 ‘빚투’(빚내서 투자)를 한 개미들이 불안에 떨고 있다. 주가가 최고점에 달한 지난 7월 중순 이후 약 4개월 만에 삼성전자 신용잔액은 두 배가량으로 불었다. 주...