증설 경쟁 아직 한창인데…유화 원료, 벌써 '과잉 공포'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

폴리우레탄·합성섬유 등

아시아 공급량, 수요 웃돌아…PO는 2017년 100만t 초과

관련시장 충격

2014년 1분기 PX 마진 반토막…삼성토탈 등 수출업체 직격탄

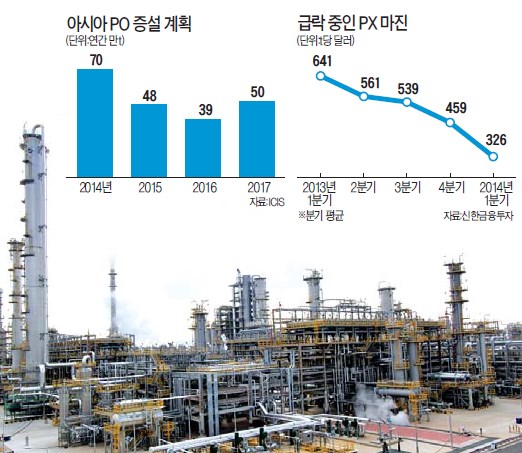

11일 유화업계에 따르면 2017년까지 한국과 중국, 일본, 중동 등 아시아 지역에서 240만t 규모의 PO(프로필렌옥사이드) 설비가 추가로 들어설 예정이다. 지난해 아시아 생산량(346만t)의 70%에 육박하는 물량이다. PO는 자동차 내장재와 전자제품, 단열재 등에 들어가는 폴리우레탄의 기초원료로 연평균 6% 이상 수요가 늘어나고 있는 성장 산업이다.

국내 PO 시장은 SKC가 약 70%를 점유하고 있으며 다우, 바스프, 셸, 리온델 등 글로벌 기업이 가세해 각축전을 벌이고 있다. SKC는 연 31만t 규모인 울산공장을 2017년까지 61만t 체제로 확충할 계획이다. 여기에 GS칼텍스와 삼성정밀화학, 한화케미칼 등도 PO 시장 진출을 검토하고 있어 공급과잉 우려가 커지고 있다. PO의 원료가 나프타에서 추출하는 프로필렌이어서 일부 유화업체들이 신규 사업 후보로 PO를 고려 중이다. 업계 관계자는 “중국 등의 신규 설비가 예정대로 들어설 경우 2017년이면 아시아에서만 공급이 수요를 연 100만t 이상 초과해 충격이 불가피하다”고 우려했다.

○경쟁 격화되는 파라자일렌 시장

고부가가치 제품으로 정유·유화업계의 효자 상품으로 통하던 PX(파라자일렌)도 잇단 공급 증가로 이윤 확보가 쉽지 않은 시장인 레드오션으로 변했다. 폴리에스터 원료인 PX의 가격과 마진은 최근 2~3년 동안 중국에서 집중적으로 증설이 이뤄지면서 하락세를 벗어나지 못하고 있다. 작년 1분기 t당 평균 641달러였던 마진은 올해 1분기 326달러로 반토막났다. 이 탓에 SK이노베이션의 올해 1분기 유화부문 영업이익은 845억원으로 전년 동기 대비 65% 급감했다. 에쓰오일의 1분기 유화 영업이익도 작년보다 74% 줄어든 468억원에 그쳤다.

설상가상으로 올 하반기 이후 PX 증설이 줄줄이 예정돼 업계에 긴장감이 커지고 있다. SK인천석유화학(연 130만t)과 SK종합화학(연 100만t), 삼성토탈(연 100만t) 등은 오는 7~8월 신규 PX공장 가동에 들어간다. 세 공장의 물량은 현재 국내 PX 생산능력(633만t)의 절반을 넘는다. GS칼텍스도 일본과 합작으로 연 100만t 규모의 PX 증설을 추진하고 있다.

다만 충격파는 기업마다 다를 것이란 분석이 많다. 중간제품을 생산하는 자회사나 사업부를 가진 SK이노베이션, 롯데케미칼 등은 타격이 상대적으로 덜할 것으로 보인다. 반면 삼성토탈 등 PX를 국내 또는 중국 시장에 전량 수출해야 하는 업체들은 수익성 악화가 불가피하다는 관측이다.

박해영 기자 bono@hankyung.com

-

1

블룸버그 "관세 전쟁,트럼프가 미국 경제를 파괴하는 방법"

트럼프가 시작한 관세 전쟁에 대해 미국의 경제학자와 산업계 내에서도 "미국 경제에 스스로 총을 쏘는 것"이라며 비판적 여론이 높다. 3일(현지시간) 블룸버그는 ‘트럼프의 관세가 미국 경제를 파괴하...

-

2

손정의·올트먼 만난 日이시바 총리 “미국과 AI 협력 강화”

이시바 시게루 일본 총리는 3일 “일본과 미국이 인공지능(AI) 분야 협력을 강화해 세계가 평화롭고 풍요롭고 안전하도록 노력하겠다”고 밝혔다.니혼게이자이신문에 따르면 이시바 총리는 이날 총리 관...

-

3

딥시크 충격이 지속되는 가운데 미국 대통령 트럼프의 관세 전쟁까지 본격화하면서 아시아와 유럽, 미국 선물 시장까지 전세계 주식이 폭락했다. 3일(현지시간) 외신들에 따르면, 트럼프 대통령이 4일부터 캐나다와...