손보사-생보사 '밥그릇 싸움'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"저축성 보험기간 제한 풀어야"…"다른 업권 영역 넘보나"

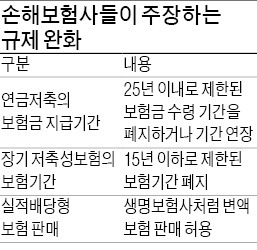

규제 완화가 시급한 대목으로 손보사들은 연금저축의 보험금 지급기간 제한을 꼽았다. 연금저축은 5년 이상 납입하고 55세 이후부터 10년 이상에 걸쳐 연금을 받는 대표적인 노후 대비 상품이다. 은행과 증권사, 자산운용사, 생보사, 손보사 등에서 2001년부터 판매하고 있다.

문제는 다른 금융사와 달리 손보사가 취급하는 연금저축의 연금 수령 기간은 55세 이후 25년 이내 확정기간으로 제한된다. 55세부터 연금을 받으면 최대 80세까지만 연금 수령이 가능하다는 얘기다. 손보사들은 “은행이나 증권사도 풀어줬는데 손보사만 제한하는 건 형평성에 어긋나고, 결국 소비자들의 상품 선택권이 줄어든다”고 주장한다.

이에 대해 생보사들은 “연금은 사람의 생존과 사망에 대한 문제라 손해보험과는 맞지 않으며, 다른 금융업권과의 형평성보다는 보험업권 내 이해 문제로 접근해야 한다”고 반박했다.

손보사들은 장기 저축성보험의 보험기간 제한도 풀어줄 것을 요구하고 있다. 현재 생보사와 손보사는 모두 보험에 저축기능을 결합한 상품을 판매 중인데, 손보사의 저축성보험만 보험기간 15년을 넘지 못한다.

생보사들은 “다른 업권의 영역을 넘보는 행위”라며 반발하고 있다.

보험연구원의 한 관계자는 “손보시장이 포화상태에 이른 데다 특히 연금시장의 성장성이 비교적 좋은 편이라 손보사들의 규제 완화 요구가 지속될 것”으로 내다봤다.

김은정 기자 kej@hankyung.com

-

1

"아침부터 여성들 우르르"…日서 '잭팟' 터트린 한국 회사

지난달 22일 일본 오사카의 한큐우메다백화점. 오사카의 대표적인 백화점인 이곳에 아침부터 일본 여성 수백명이 줄을 길게 늘어섰다. 모두 한 매장을 가기 위한 '오픈런' 인파였다. 한국에서 온 여성복 패...

-

2

액트지오, 동해서 최대 51억배럴 추가된 '마귀상어' 발견

동해 심해 가스전 개발사업(대왕고래 프로젝트)이 진행 중인 울릉분지에서 최대 51억7000만 배럴의 가스·석유가 추가로 매장돼 있을 가능성이 제기됐다. 보고서를 제출받은 정부와 석유공사는 전문가 정밀 검...

-

3

소프트뱅크·오픈AI, 일본서 AI 네트워크…500개 기업에 참여 요청

일본 소프트뱅크그룹(SBG)과 미국 오픈AI가 일본의 인공지능(AI) 인프라 정비에 나선다. 일본 전역에 AI 개발용 데이터센터를 짓고, 전력 수요를 충당할 발전 시설도 함께 건설하는 방안이다. 500개 이상 일본 ...