中 립스틱 짙게 바르자…화장품株 화색

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

아모레G 23%↑…한국콜마·코스맥스 17%↑

PER 20배 수준…글로벌 업체보다 저평가

해외 관광객들의 화장품 구매가 늘며 침체됐던 국내 시장도 살아나고 있다. 주요 국내 화장품주들의 2014년 예상 실적 기준 주가수익비율(PER)이 20배가 넘는다. 전문가들은 그러나 로레알 등 주요 글로벌 화장품주의 해외 매출 성장기 PER(28~35배 수준)을 감안하면 ‘고평가 상태’가 아니라고 분석했다.

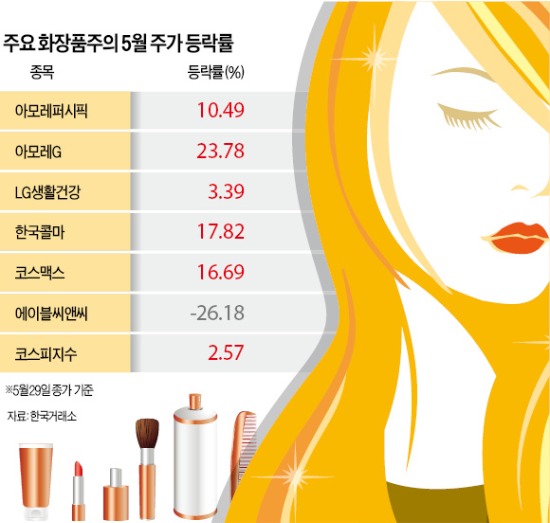

이달 들어 29일까지 주가가 가장 많이 오른 화장품업체는 아모레퍼시픽 에뛰드하우스 이니스프리 등 브랜드 매장을 자회사로 두고 있는 ‘아모레G’(23.78%)다.

제조업자개발생산(ODM)업체인 한국콜마(17.82%)와 코스맥스(16.69%), 대형 화장품주 아모레퍼시픽(10.49%)과 LG생활건강(3.39%)도 같은 기간 코스피지수(2.57%) 상승률보다 나은 성과를 냈다. 아모레G 아모레퍼시픽 한국콜마 코스맥스의 지난 1분기 영업이익이 작년 동기보다 23~26% 증가, 주가 상승에 탄력을 받았다.

LG생활건강의 1분기 영업이익은 전년 동기 대비 12% 감소했다. 그러나 해외업체 인수합병(M&A) 기대감과 2분기 실적 개선 전망에 주가가 떨어지지 않았다.

○화장품 연 5% 이상 성장 예상

전문가들은 이들 화장품업체의 주가 상승세가 당분간 이어질 것으로 내다봤다. 아모레퍼시픽 LG생활건강 등 대형주들은 국내 화장품 수요 회복의 수혜가 예상된다.

현대증권에 따르면 국내 화장품 시장은 작년 4.9% 성장하는 데 그쳤지만 올해부터 2016년까진 연평균 5.8%씩 커질 것으로 전망됐다. 온라인 판매와 면세점 매출이 늘어나고 있어서다. 최민주 현대증권 연구원은 “고가 화장품과 방문판매의 성장 둔화가 마무리되고 있다”며 “대형사들은 면세점, 온라인판매 등에서 강점을 갖고 있고 저가 화장품시장에서도 효율적인 마케팅을 시도하고 있어 실적이 개선될 것”이라고 설명했다.

중국 화장품시장의 성장세는 한국콜마 코스맥스 등 ODM업체의 주가상승 요인이다.

글로벌 시장조사기관 유로모니터는 중국 화장품시장이 2016년까지 연평균 9.8% 성장할 것으로 추정했다. 코스맥스의 2010년 중국 매출은 252억원이었지만 작년에 822억원까지 늘었다. 한국콜마 중국 현지법인인 베이징콜마의 올해 예상 영업이익은 50억원이다. 2015년 광저우 공장이 완공되면 2017년엔 영업이익이 139억원까지 늘어날 것으로 예상된다.

○성장성 감안하면 고평가 아냐

‘주가가 고평가된 것 아니냐’는 우려도 있다. 대신증권에 따르면 아모레퍼시픽 LG생활건강 한국콜마 코스맥스의 2014년 예상 실적 기준 PER은 21~28배다.

그러나 에스티로더 로레알 등 글로벌 화장품업체의 PER은 해외 매출이 본격적으로 늘어난 2006년부터 2009년까지 28~35배였던 점을 감안하면 ‘더 오를 수 있다’는 분석이 나온다.

양지혜 교보증권 연구원은 “최근 급등한 아모레퍼시픽의 PER이 20배 정도에 불과하다”며 “2011년 화장품주의 주가 급등기와 비교해도 밸류에이션(기업가치 대비 주가수준)이 낮아 상승 가능성이 크다”고 설명했다.

황정수 기자 hjs@hankyung.com

ADVERTISEMENT

-

1

"한국에 중국인 몰려온다"…급락장서 빛난 '한일령' 수혜주 [종목+]

‘한일령’(限日令·중국 정부가 자국민의 일본 여행을 사실상 제한하거나 금지하는 조치) 수혜가 기대되는 여행·호텔·카지노·항공 관련 종목들이 5일...

!["한국에 중국인 몰려온다"…급락장서 빛난 '한일령' 수혜주 [종목+]](https://img.hankyung.com/photo/202602/01.42882231.3.jpg)

-

2

'1조5000억' 대박 나더니…"지금 투자해라" 추천 쏟아졌다 [종목+]

국내 증시가 약세를 보인 5일 외국인 투자자가 반도체·원전·방산 등에서 차익실현을 하는 한편 화장품주를 사들이고 나섰다. 증권가는 화장품 업종 주가가 실적을 따라가지 못해 여전히 저...

!['1조5000억' 대박 나더니…"지금 투자해라" 추천 쏟아졌다 [종목+]](https://img.hankyung.com/photo/202602/01.43189294.3.jpg)

-

3

우리운용, 주식형 ETF 최근 1년 수익률 153%…업계 1위

우자산운용이 운용하는 국내 주식형 상장지수펀드(ETF)가 최근 1년간 평균 153.5%의 수익률로 업계 1위를 기록했다. 우리자산운용은 자사 주식형 ETF 3종의 최근 1년 평균 수익률이 153.5%로 전체...

ADVERTISEMENT