LF, 현금성 자산 두둑…PBR 0.7배…템플턴운용·국민연금 꾸준히 러브콜

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현금성 자산 시총 40% 수준…사명 변경 후 日진출 앞둬

3분기 이후 실적개선 기대

목표가 최대 3만5000원

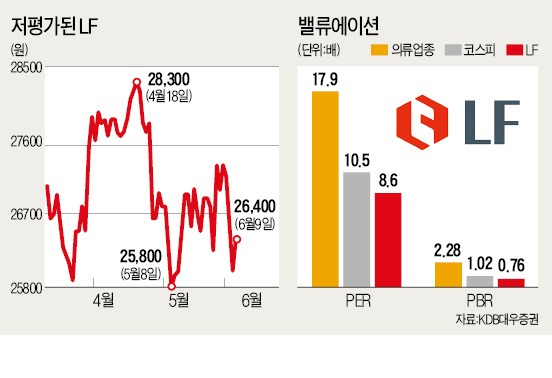

9일 금융감독원에 따르면 템플턴자산운용 싱가포르법인은 작년 말 8.21%(239만9389주)였던 LF 보유비중을 올 들어 8.22%(240만4692주)로 소폭 늘렸다. 이 운용사는 처음으로 보유비중이 5%를 넘어선 지난해 3월 이후에도 꾸준히 LF 지분을 사들이고 있다. 국민연금도 3월 말 현재 이 회사 주식을 9.93%(290만2561주) 갖고 있다.

다만 주가는 이미 실적 부진을 선반영해 저평가 구간에 접어들었다는 분석이다. LF의 12개월 예상 실적 기준 주가수익비율(PER)은 8.6배로 업종평균(17.9배)의 절반에도 못 미친다. 주가순자산비율(PBR)은 0.76배로 1배 미만이다. 업종 평균은 2.28배다.

서영화 LIG투자증권 연구원은 “LF가 보유하고 있는 현금성자산(3월 말 기준 2919억원)이 시가총액(7600억원)의 40%에 육박한다는 점만 봐도 현재 주가 수준은 지나치게 낮다”고 지적했다.

지난 4월 사명 변경 이후 신사업 진출 가능성이 높아지고 있다는 점도 주목할 대목이다. 남욱진 삼성증권 연구위원은 “지난 1분기 신규사업 발굴을 위한 조직이 신설돼 패션업 이외 내수산업 진출이나 해외사업 확대 등의 성장성 강화 방안이 이르면 올 하반기, 늦어도 내년께 가시화될 것으로 예상된다”고 말했다. 이들 전문가는 LF에 대해 3만2000~3만5000원의 목표주가를 제시했다.

강지연 기자 serew@hankyung.com

-

1

KB운용 김영성 대표, 임기 마지막해 '군살 빼기' 나선 이유 [돈앤톡]

상장지수펀드(ETF) 시장 3위권 KB자산운용이 조직을 대거 통폐합하며 군살 빼기에 나섰습니다. 기존 운용 자산별 본부 체계에서 유사·연계 조직을 묶는 방식으로 개편해 시너지를 극대화하겠다는 구상입니다....

![KB운용 김영성 대표, 임기 마지막해 '군살 빼기' 나선 이유 [돈앤톡]](https://img.hankyung.com/photo/202501/01.34947785.3.jpg)

-

2

비트코인 9.8만달러 재돌파…마이크로스트래티지 13% '급등'

비트코인이 9만8000달러를 재돌파하자 세계에서 가장 많은 비트코인을 보유한 마이크로스트래티지도 13% 이상 급등했다.3일(현지시간) 뉴욕증시에서 마이크로스트래티지는 전거래일보다 13.22% 뛴 339.66달러를 기...

-

3

삼성전자까지 뛰어들더니…이 종목, 이틀새 47% 뛰었다 [종목+]

삼성전자가 로봇 산업에 본격적으로 나서자 레인보우로보틱스를 비롯한 관련주들이 급등했다.4일 한국거래소에 따르면 레인보우로보틱스는 전날 2만1500원(10.17%) 오른 23만3000원에 거래를 마쳤다. 새해 첫날엔 ...

![삼성전자까지 뛰어들더니…이 종목, 이틀새 47% 뛰었다 [종목+]](https://img.hankyung.com/photo/202501/99.28027271.3.jpg)