SK하이닉킥!, 올 32%↑…역대 최고가 근접

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

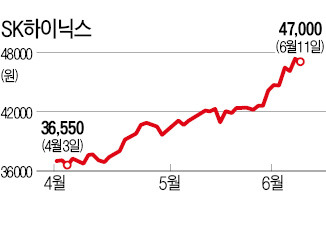

11일 SK하이닉스는 전 거래일에 비해 소폭(0.74%) 하락한 4만7000원에 장을 마쳤다. 그럼에도 연초 대비 32% 오른 금액이다. 역대 최고가에도 근접했다. SK하이닉스 주가는 옛 현대전자 시절인 1997년 6월 4만9600원으로 최고점을 찍었다.

SK하이닉스 주가의 고공행진은 실적이 뒷받침했다. SK하이닉스는 지난해 매출 14조원, 영업이익 3조3800억원으로 사상 최고 실적을 올렸다. 올해도 실적호전이 이어질 것이란 전망이다.

이정 유진투자증권 연구원은 “올해 D램 호황과 낸드플래시의 성장을 바탕으로 사상 최대 실적을 달성할 것으로 본다”며 “매출과 영업이익을 기존 추정치 대비 각각 1.6%, 10.4% 많은 16조2569억원, 5조431억원으로 조정한다”고 말했다. 유진투자증권은 이날 SK하이닉스의 목표주가를 기존 5만원에서 6만원으로 올려 잡았다.

현재 SK하이닉스는 전체 매출의 80%를 D램에 의존하고 있다. 시장 상황이 변해 D램 가격이 떨어지면 한순간에 수익성이 나빠질 수 있다는 지적이 나오는 이유다. SK하이닉스의 낸드플래시 시장점유율은 13%로, 삼성전자(38%) 도시바(32%) 마이크론(17%) 등에 못 미친다.

윤정현 기자 hit@hankyung.com

-

1

"1일부터 관세" 트럼프에 놀랐는데…엔비디아의 고군분투 [김현석의 월스트리트나우]

<1월 30일 목요일>마이크로소프트, 메타, 테슬라의 4분기 실적은 엇갈렸습니다. 관심이 집중된 'AI 자본지출'에 대해선 '딥시크 충격'에도 모두 현재 계획을 유지했습니다. 비용 효율성...

!["1일부터 관세" 트럼프에 놀랐는데…엔비디아의 고군분투 [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202501/01.39363741.3.png)

-

2

"GS리테일, 고정비 부담에 4분기 실적 부진할 것…목표가↓ "-IBK

IBK투자증권은 31일 GS리테일의 목표주가를 기존 2만7000원에서 2만1000원으로 낮췄다. 지난해 4분기 실적이 예상치를 크게 밑돌 것으로 전망하면서다. 또 유통 업황이 부진해 멀티플(거래배수)도 하향 조정했다...

-

3

美 3대 지수, 일제히 상승…테슬라 2.8%↑·MS 6.2%↓ [뉴욕증시 브리핑]

뉴욕증시의 3대 지수가 일제히 상승했다. 마이크로소프트는 6% 넘게 하락했지만, 다른 기술주가 견조한 모습을 보였다.30일(현지시간) 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 168.61포인트(...

![美 3대 지수, 일제히 상승…테슬라 2.8%↑·MS 6.2%↓ [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202501/ZA.39360692.3.jpg)