DTI 완화하면 서민 혜택…LTV 풀면 고소득자 유리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

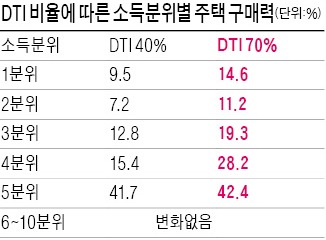

정경진 건국대 부동산도시연구원 연구원은 18일 ‘서민주택금융제도를 통한 주택지불능력에 관한 연구’ 논문을 통해 이같이 밝혔다. 주택금융공사의 보금자리론(DTI 40%·LTV 70%)을 기준으로 DTI·LTV 조건이 변할 때 소득분위별(1~10분위) 수도권 무주택가구(3674가구)의 주택 구입 능력이 어떻게 달라지는지 검증한 연구다.

논문에 따르면 DTI를 40%에서 70%까지 완화하면 소득 1~5분위 서민층의 주택 구입 능력은 높아졌다. 하지만 소득 6~10분위 중산·고소득층에는 영향이 없었다. 70%로 완화하면 소득 1분위에서 집 살 능력을 갖춘 가구는 전체 가구 수의 9.5%에서 14.6%로 늘었다. 2분위는 7.2%에서 11.2%, 3분위는 12.8%에서 19.3%, 4분위는 15.4%에서 28.2%, 5분위는 41.7%에서 42.4%로 모두 증가했다.

반면 LTV 규제를 완화할 때는 소득 5~10분위 중산·고소득층의 주택 구입 능력은 커졌고, 1~4분위 서민층에는 영향이 없었다.

LTV 규제를 현재 60%에서 90%로 완화하자 소득 5분위에서 집 살 능력을 갖춘 가구는 33.1%에서 47.9%로 늘었다. 6분위는 50%에서 83.2%, 7분위는 51.7%에서 87.1%, 8분위는 64.6%에서 90.9%, 9분위는 79.8%에서 95.4%, 10분위는 84%에서 96.2%로 늘어났다.

정 연구원은 “DTI와 LTV를 완화할 때 시장에 미치는 영향이 다르기 때문에 정책 목표에 따라 규제 완화 대상을 차별화해야 한다”고 말했다.

이현진 기자 apple@hankyung.com

-

1

'얼죽신'에 돈 몰린다더니…5000만원 '마피'까지 뜬 동네

지난해 9월 대출 문턱이 높아진 이후 수도권 중 인천에서 유독 내림세가 가파르다. 인천에서 입주 물량이 많은 편인 연수구 등에서는 마이너스 프리미엄(분양가보다 낮은 가격)이 붙은 단지도 속속 나오고 있다. 전반적으로...

-

2

수도권과 지방 분양시장 양극화가 심해지는 가운데 수요자 선호도가 높은 대단지 아파트는 지방에서도 양호한 청약 성적을 거둔 것으로 나타났다. 이달 경북 포항, 전북 전주 등에서 대단지 공급이 이어져 눈길을 끈다.3일 ...

-

3

디벨로퍼 HMG그룹이 미국 마이애미에서 고급 주상복합 개발 사업(사진)에 나선다. 최근 뉴저지 주상복합 개발 사업으로 미국 시장에 진출한 후 두 번째 투자다. 현지 파트너로 도널드 트럼프 미국 대통령 당선인의 사위 ...