증시 갑론을박 - 살림 합치는 다음카카오 전망은

"통합법인 영업익 큰 폭 늘 것"…다음, 상한가로 마감

VS

"카톡 이용자 증가율 둔화"…일부 증권사 신중론

"통합법인 영업익 큰 폭 늘 것"…다음, 상한가로 마감

VS

"카톡 이용자 증가율 둔화"…일부 증권사 신중론

◆11만원 돌파 ‘신고가’

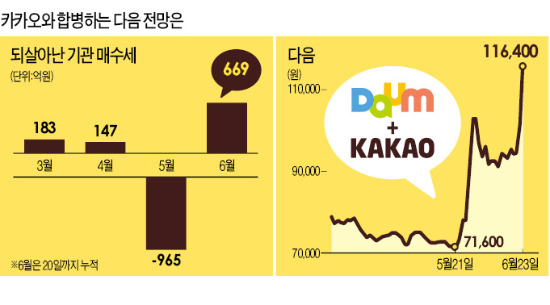

다음은 23일 가격제한폭(14.91%)까지 오른 11만6400원에 마감했다. 다음 주가가 종가 기준 11만원 선을 돌파하기는 2012년 10월9일(11만1000원) 이후 20개월 만이다.

다음 주가는 지난달 26일 카카오와의 전격적인 합병 발표 이후 7만8100원에서 10만3200원으로 수직 상승했다가 열흘 만에 9만1500원으로 되밀렸다. 2대 주주였던 KB자산운용을 비롯한 기관들의 차익실현 매물이 쏟아진 탓이다. 올 들어 꾸준히 다음 주식을 샀던 기관은 지난달에만 965억원어치를 내다 팔았다.

그러나 합병 법인에 대한 국내외 증권사들의 긍정 평가가 다시 나오면서 소강 상태를 보이던 주가가 오름세를 타고 있다는 분석이다. 김창권 KDB대우증권 연구위원은 이날 “통합법인의 영업이익 규모가 올해 2730억원, 내년 4470억원에 달할 것”이라며 9만3000원이었던 목표주가를 14만4000원으로 54% 상향 조정했다. 지난해 다음과 카카오의 연간 영업이익 합계는 1480억원이다.

김 연구위원은 “카카오의 모바일 광고·게임 매출 성장세를 감안하면 시너지 효과는 더 크겠지만 카카오의 해외 트래픽 증가가 크지 않은 점을 감안해 목표주가를 보수적으로 산정했다”고 설명했다.

이에 앞서 유럽계 증권사인 크레디트스위스도 “다음카카오가 국내 인터넷 광고시장에 새로운 강자로 부상하는 등 인터넷·모바일 시장을 뒤흔드는 ‘게임 체인저’가 될 것”이라면서 12만5000원의 목표주가를 제시했다. 이 증권사의 분석 보고서가 나온 이후 매도 일변도였던 외국인들이 소폭 매수 우위를 보였다. 기관투자가들도 이달 들어선 ‘사자’로 다시 돌아섰다.

◆“시너지 효과 가늠하기 이르다”

합병 효과에 대한 신중론은 여전하다. 박세연 바클레이즈 연구원은 “카카오의 성장세가 돋보이긴 하지만 다음은 수익성 회복을 위해 추가 투자를 필요로 한다”며 “이런 점에서 합병 효과를 수량화하기 쉽지 않다”고 말했다. 이어 다음에 대한 투자의견을 ‘시장비중’으로 유지했다.

카카오의 모바일 사업에 대한 평가도 엇갈린다. 김 연구위원은 “카카오톡이 ‘필수앱’으로 자리잡고 있고, 이와 연동된 서비스 애플리케이션들이 꾸준히 공개되고 있어 카카오의 모바일 트래픽 가치는 네이버의 라인(LINE)이나 페이스북 등 일반 소셜네트워크서비스(SNS)보다 높다”고 말했다.

도이체방크는 △카카오톡의 이용자 수 증가율 둔화 △모바일 게임 부문에서의 마진 압박 가능성 △안정적인 수익 창출을 위해 새로운 비즈니스 모델이 필요하다는 점 등을 들어 “카카오의 매력이 네이버의 라인보다 못하다”고 지적했다.

이 밖에 합병 법인이 시너지 창출을 위해 꾸준히 비용을 들여야 하는 점 등이 신중론의 배경으로 꼽힌다.

강지연 기자 serew@hankyung.com

!["트위치 철수 효과 끝났나"…치지직에 밀린 SOOP 내리막길 [진영기의 찐개미 찐투자]](https://img.hankyung.com/photo/202501/99.39367791.3.jpg)