라인 탄 네이버·카톡 쥔 다음, SNS株 대약진

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

네이버, 사상 최고가 근접

다음, 12만원 돌파 눈앞

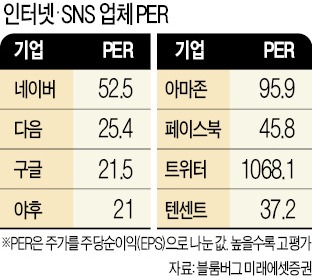

구글·야후보다 PER 높아…일부선 투자 신중론도 제기

주가수익비율(PER)이 20배가 넘어도 모바일산업의 성장성을 감안할 때 ‘더 사야 한다’는 평가가 나올 정도다. 그러나 일부 펀드매니저들은 인터넷·모바일주 주가가 밸류에이션(기업가치 대비 주가수준)의 적정성을 판단하기조차 힘든 ‘이상 국면’에 접어들었기 때문에 신중하게 투자해야 한다고 지적했다.

○다음 사상 최고가 기록

다음도 네이버 못지않다. 다음은 이날 연중 최고가(11만8300원)를 찍었다. 크레디트스위스 KDB대우증권 등 국내외 증권사들이 이달 하순 들어 적정 주가를 12만~14만원대로 올리면서 긍정적인 실적 전망을 제시한 약발이 지속되고 있다.

인터넷·모바일주들의 강세는 ‘모바일 메신저’라는 확실한 성장 동력을 갖추고 있어서다. 네이버는 글로벌 모바일 메신저 ‘라인’의 일본 상장(IPO)이 가시화되고 있다는 분석이 나오면서 주가 상승 기대감이 한층 고조되고 있다.

다음은 카카오와의 합병으로 모바일 광고·게임 부문의 실적이 급증할 것으로 전망된다. KDB대우증권이 추정한 2015년 카카오 광고 매출은 2013년(288억원) 대비 265% 늘어난 1050억원이다.

임정석 파레토투자자문 주식운용본부장은 “꾸준히 성장할 수 있는 기업들은 현재 같은 구조적인 저성장 환경에서 상대적으로 부각될 수 있다”며 “네이버와 다음 주가는 국내 경쟁 관계에 좌우되기보다는 글로벌 모바일산업의 성장성이라는 큰 틀 안에서 상승 중”이라고 설명했다.

○고평가 우려도 나와

그러나 PER보다는 미래 성장성을 감안해 투자해야 한다는 의견이 나온다. 김창권 KDB대우증권 연구원은 “모바일 메신저의 성장성과 동남아 등 글로벌 시장에서의 성공 가능성 등을 감안하면 PER보다 성장성으로 평가받아야 한다”며 “특히 네이버의 경우 더 이상 내수주가 아닌 글로벌 성장주로 부각되고 있다”고 분석했다.

그러나 일부 전문가들은 신중히 투자해야 한다고 지적했다. 한 자산운용사 롱쇼트 펀드매니저는 “네이버 다음 모두 적정 밸류에이션을 측정하기 힘든 상황이기 때문에 어떤 주식을 롱(매수)하고 쇼트(공매도)해야 할지 결정하기 힘들다”라고 말했다.

8월이 고비란 의견도 있다. 임 본부장은 “8월 알리바바가 미국 주식시장에 상장되면 인터넷·모바일주들의 글로벌 경쟁에 대한 우려가 나올 수 있다”며 “제2의 성장동력에 대한 고민이 시작될 것”이라고 전망했다.

황정수 기자 hjs@hankyung.com

-

1

"지금이 기회" 이더리움 싹쓸이…트럼프 일가는 달랐다 [암호화폐 AtoZ]

도널드 트럼프 미국 대통령의 ‘관세 폭탄’ 정책에 글로벌 증시와 암호화폐 시장이 급락한 가운데, 트럼프 일가가 이번 폭락을 틈타 이더리움을 매입한 정황이 전해졌다.블룸버그통신은 최근 &ldquo...

!["지금이 기회" 이더리움 싹쓸이…트럼프 일가는 달랐다 [암호화폐 AtoZ]](https://img.hankyung.com/photo/202502/AA.38757505.3.jpg)

-

2

"10년이면 76만원 덜 낸다"…ETF 수수료 비교해보니

순자산 180조원의 상장지수펀드(ETF) 업계에서 수수료 인하 경쟁에 다시 불이 붙고 있다. ETF 업계 ‘투톱’인 삼성자산운용과 미래에셋자산운용의 선두 다툼 과정에서 총보수는 소수점 넷째자리까...

-

3

"드디어 그가 돌아왔다"…네이버 개미들 '환호' 터진 이유 [종목+]

"해진이 형이 돌아왔다. 인공지능(AI)으로 '제2 창업' 보여주길." (네이버 종목토론방에 한 누리꾼이 올린 글)공개석상에 나서길 꺼려 '은둔의 경영자'로도 불리는 이해진 네이버 창업자...

!["드디어 그가 돌아왔다"…네이버 개미들 '환호' 터진 이유 [종목+]](https://img.hankyung.com/photo/202502/02.39410503.3.jpg)