겉은 화려한데 맛이 별로…한국증시가 딱 그렇네

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1년 예상실적 코스피 PER, 인도네시아·태국보다 낮아

현재 실적 반영땐 16.9배 고평가…낙관적인 이익전망이 왜곡 불러

수익성 지표 갈수록 나빠져…기대했던 유럽자금 유입 '시들'

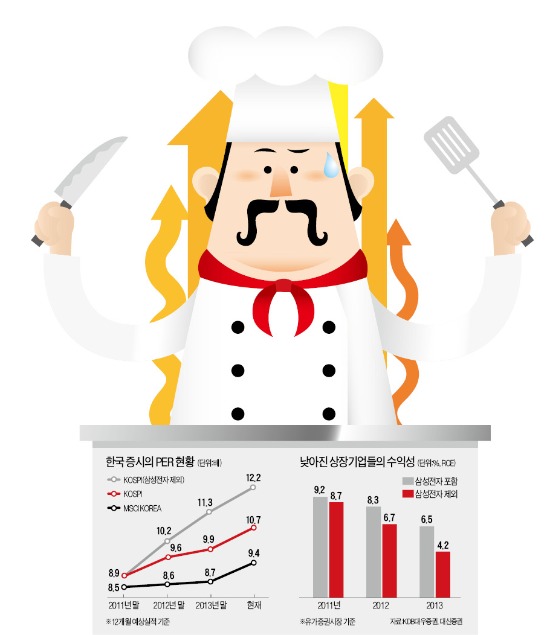

26일 금융투자업계에 따르면 향후 12개월 예상실적 기준 코스피지수의 주가수익비율(PER)은 현재 10.7배다. 글로벌 자산운용사들이 벤치마크로 삼는 MSCI한국지수의 PER은 9.4배로 이보다 더 낮다. MSCI한국지수는 시가총액 기준 100여개 주요 기업들로 구성돼 있다.

한국 증시의 PER은 미국(15배) 일본(13배)과 같은 선진국은 물론, 인도네시아(14배) 태국(12배) 등 다른 이머징 증시보다도 낮은 수준이다. 전 세계 26개국 중 한국보다 PER이 낮은 곳은 중국(8배)과 러시아(4배)가 유일하다.

그러나 미래 예상치가 아닌 현재 실적을 기준으로 따져보면 얘기가 달라진다. 작년 말 확정실적 기준 코스피지수의 PER은 16.9배에 달한다. 글로벌 증시 대비 결코 싸지 않다. 2011년 말 PER은 11배에 불과했다. 이후 주가지수는 제자리걸음했지만 기업실적이 악화되면서 PER이 상승한 결과다.

장재호 대신증권 연구원은 “미국 증시는 올해 말 예상실적과 작년 말 실적을 기준으로 각각 산출한 PER의 괴리율이 12%에 불과한 반면 한국은 40%에 육박한다”면서 “국내 증시의 낮은 PER은 지나치게 높게 잡은 이익 전망에 따른 일종의 왜곡 현상으로 볼 수 있다”고 말했다.

증시 대장주인 삼성전자를 제외하면 오히려 고평가돼 있다는 지적도 나온다. 삼성전자를 제외한 코스피지수의 지난해 말 PER은 24.8배에 달한다. 김학균 KDB대우증권 투자전략팀장은 “삼성전자와 현대차를 제외한 상장기업들의 실적이 지난해 최악의 국면을 나타냈기 때문”이라고 말했다. 김 팀장은 “실적 전망에 대한 신뢰도가 낮아진 구간에서는 이익규모 대비 주가가 싸다는 논리가 통하지 않는다”면서 “이익 전망이 안정될 때까지는 한국 증시의 저평가 매력이 부각되기 힘들 것”이라고 덧붙였다.

◆“유동성 랠리 기대하기 힘들어”

많은 전문가들이 유럽중앙은행(ECB)의 금리인하 조치 이후 유럽계 자금을 중심으로 한 외국인 매수세 유입을 예상했다. 기대와 달리 실제 증시 분위기는 썰렁하기만 하다. 이달 들어 외국인 하루 순매수 금액이 1000억원을 넘어선 날은 나흘에 불과하다.

이익 규모는 물론 자기자본이익률(ROE) 등 기업들의 수익성 지표가 갈수록 나빠지고 있는 데다 수출 의존도가 높은 중국 경기가 힘을 받지 못하고 있다는 점 등이 뜸해진 외국인 매수의 배경으로 꼽힌다. 현재 국내 기업들의 평균 ROE는 6.5%(삼성전자 제외시 4.2%)로 사상 최저 수준에 머물고 있다.

조용준 하나대투증권 리서치센터장도 “유럽 은행들의 스트레스테스트가 10월로 예정돼 있어 위험자산에 대한 투자가 늘지 않고 있다”며 “국내 기업들의 실적 부진이 지속되고 있다는 점 등에서 외국인 자금 유입은 4분기나 돼야 기대할 수 있다”고 말했다.

강지연/김동욱 기자 serew@hankyung.com

-

1

"증시 '좀비기업' 반드시 퇴출할 것…암호화폐 ETF 상장해야"

한국 증시가 위기라고 한다. 등을 돌린 개인투자자가 돌아오지 않고 있어서다. 코스피지수는 작년 하반기에만 15% 가까이 빠졌다. 미공개 정보를 이용한 불공정 거래 논란, 계속되는 분할상장, 잊을 만하면 나오는 유상증...

-

2

순자산 180조원의 상장지수펀드(ETF)업계에서 수수료 인하 경쟁에 다시 불이 붙고 있다. ETF업계 ‘투톱’인 삼성자산운용과 미래에셋자산운용의 선두 다툼 과정에서 총보수는 소수점 넷째 자리까지...

-

3

조각투자 업종이 제도권 편입으로 다시 투자자의 관심을 모으고 있다. 조각투자는 미술품 등 비싼 자산을 소액으로 살 수 있다는 게 강점이다. 하지만 거래량 부족 등 여러 요소를 살피지 않았다가 큰 손실을 볼 수 있다는...