삼성생명의 주가수익비율(PER)은 18.9배인 반면 주가순자산비율(PBR)은 0.92배다. 주당이익에 비해선 주가가 18배 이상 높게 형성됐지만, 순자산 총액으로 볼 때 주가는 적정가격에 못 미친다. 삼성생명은 PER 20배에 육박하는 고평가 주식일까, 아니면 PBR 1배 미만의 저평가 주식일까.

주식시장에서 기업의 가치를 평가하는 척도로 흔히 PER과 PBR이 사용되지만, 삼성생명처럼 두 지표가 나타내는 방향이 엇갈릴 경우 판단이 어려워진다. 소설 ‘지킬박사와 하이드씨’의 주인공처럼 극단적으로 다른 성격을 동시에 드러낸 기업의 가치를 어떻게 봐야 할지 살펴봤다.

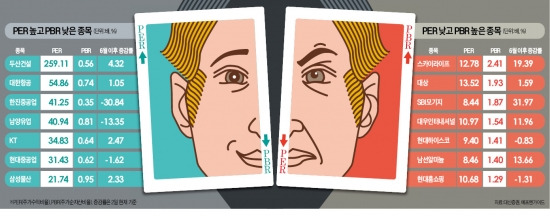

○두 얼굴의 종목들

2일 한국경제신문이 대신증권에 의뢰해 ‘PER은 높고, PBR은 낮은 종목’과 ‘PER은 낮고, PBR은 높은 종목’을 분석한 결과, 유가증권시장 시가총액 상위종목 내에서도 PER와 PBR 격차가 큰 종목이 적지 않았다.

‘PER은 높고, PBR은 낮은 종목’에는 대한항공(PER 54.86배, PBR 0.56배), 한진중공업(PER 41.25배, PBR 0.35배), KT(PER 34.83배, PBR 0.64배) 등 ‘중후장대형’ 종목이 많았다. 반면 ‘PER은 낮고, PBR은 높은 종목’에는 스카이라이프(PER 12.78배, PBR 2.41배), SBI모기지(PER 8.44배, PBR 1.87배), SK텔레콤(PER 10.11배, PBR 1.11배) 등 소비자와 직접 접촉이 많은 종목이 다수를 이뤘다.

6월 이후 주가상승률은 ‘PER이 낮고, PBR은 높은 종목’의 우세가 두드러졌다. ‘저(低)PER·고(高)PBR’주 대표주자인 SBI모기지(31.97%), 스카이라이프 (19.39%), 남선알미늄(13.66%), 대우인터내셔널(11.96%), SK텔레콤(11.62%) 등이 10% 이상 올랐다. 반면 한진중공업(-30.84%), 남양유업(-13.35%), 현대중공업(-1.62%) 등 ‘고PER·저PBR’주 상당수는 낙폭이 작지 않았다. 대한항공(1.05%), 삼성생명(2.10%), KT(2.47%) 등 주가가 오른 종목도 상승폭이 크지 않았다.

○지킬박사와 하이드씨 구분법

증시 전문가들은 PER이 높고 PBR은 낮은 종목의 경우 기업 규모에 비해 이익을 많이 내지 못하고 자본을 효율적으로 굴리지 못한 것으로 봐야 한다고 지적한다. 자기자본이익률(ROE)이 낮다는 의미다. 이대상 대신증권 연구위원은 “PBR은 PER에 ROE를 곱한 것인 만큼 PER이 높은데도 PBR이 낮게 나왔다는 것은 자본을 비효율적으로 운용한 것으로 봐야 한다”고 지적했다. PER이 높고 PBR은 낮은 종목 중 주가가 부진한 종목이 많은 것은 그만한 이유가 있다는 설명이다.

‘저PER·고PBR’ 중 상승 종목이 많은 것에 대해 양해정 이트레이드증권 투자전략팀장은 “PER은 기업의 이익이 안 나와서 낮고, PBR은 금융위기 이후 이익을 자본으로 쌓으면서 높아진 것”이라며 “기업 이익에 대한 기대가 낮은 국면에선 PBR이 더 유용한 투자지표가 될 수 있다”고 봤다.

반면 지금까지 성적은 고PER·저PBR주가 부진했지만 분위기가 바뀔 수 있다는 시각도 있다. 김학균 KDB대우증권 투자전략팀장은 “고PER·저PBR주 중에는 경기민감 대형주가 많다”며 “중국 경기회복세 등과 맞물려 고PER·저PBR주가 반등할 가능성이 있다”고 언급했다.

■ PER(주가수익비율)

현재 주가를 주당순이익으로 나눈 것. PER이 높을수록 이익에 비해 주가가 비싼 것으로 해석된다.

■ PBR(주가순자산비율)

주가를 주당순자산으로 나눠 구하는 것으로 PBR이 1배 미만이면 주가가 자산가치도 반영하지 못하고 있다는 뜻이다.