은행, 말로만 서민금융 확대…저소득층 대출 더 줄었다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2금융권도 감소 추이…일부 사채시장 이용 우려

저금리 기조로 수익원을 찾기 힘들어진 은행들이 부실 발생을 방지하는 데 눈을 돌리면서 저소득층에 대한 대출 심사를 강화했기 때문으로 분석된다. 제도권 금융회사에서 돈을 빌리기 어려워진 저소득층이 사채시장으로 밀려나고 있다는 우려도 나온다.

○고소득층 대출비중 높아져

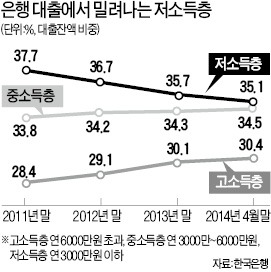

반면 연 3000만~6000만원을 버는 중소득층과 소득이 연 6000만원 이상인 고소득층의 대출잔액 비중은 늘고 있다. 중소득층의 경우 2011년 말 33.8%에서 지난 4월 말 34.5%로 증가했다. 고소득층도 같은 기간 28.4%에서 30.4%로 비중이 커졌다.

전문가들은 금융회사들이 수익성이 악화되자 부실대출을 관리하는 쪽으로 방향을 틀었기 때문이라고 분석한다. 한 시중은행 여신담당 임원은 “저금리 기조로 예대마진을 올리기 힘든 만큼 부실화될 가능성이 낮은 대출을 늘리는 것이 중요하다”며 “원금과 이자를 제대로 갚을 능력이 있는지에 주목하고 있다”고 설명했다.

○저소득층, 사채시장으로

시중은행에서 외면받은 저소득층은 상호금융, 저축은행 등 상대적으로 금리가 높은 2금융권으로 밀려나고 있다.

최필선·권정현 건국대 국제무역학과 연구팀은 금융감독원이 창간한 ‘금융감독연구’에 발표한 보고서에서 소득 최하위 20%의 비은행대출 비율이 54%에 달한다고 밝혔다. 전체 가구 평균(22.1%)의 2배가 넘는 수준이다. 2012년 금감원과 한은, 통계청이 실시한 가계금융조사 결과를 토대로 분석한 결과다.

반면 소득 최상위 20%의 비은행대출 비율은 15.5%에 불과했다. 소득 최하위 20%는 전체 대출금의 절반 이상을 은행이 아닌 금융회사에서 빌리지만 소득 최상위 20%는 대출의 85%가량을 은행에서 빌린다는 의미다.

문제는 2금융권에서도 저소득층의 비중이 갈수록 줄고 있다는 점이다. 비은행권 대출에서 고소득층 비중은 2011년 12월 18.4%에서 2014년 4월 말 23.6%로 높아진 반면 저소득비중은 32%에서 30.1%로 낮아졌다.

금융연구원 관계자는 “대부업체의 대출 심사가 엄격해져 저소득층 일부가 불법 사채시장으로 밀려날 것으로 우려된다”고 말했다.

박신영 기자 nyusos@hankyung.com

-

1

한은 "딥시크에 미 증시 출렁…국내 파급영향 예의주시"

한국은행이 설 연휴 기간 중 미국 중앙은행(Fed)의 금리 동결 결정과 트럼프 정부의 관세정책 불확실성, 중국 딥시크의 저비용 고성능 인공지능 모델 발표 등으로 글로벌 위험회피 심리가 강화되고 있다고 진단했다. 한은...

-

2

유럽서 인정받았다…벤츠 E-클래스, 2024년 가장 안전한 차 선정

메르세데스-벤츠는 럭셔리 비즈니스 세단 'E-클래스' 11세대 모델이 유럽 신차 안전도 평가 프로그램 ‘유로 NCAP(EURO New Car Assessment Programme)&rsquo...

-

3

"가혹한 환경에서도 최상의 성능"…폴스타, '아틱 서클' 폴스타 3·4까지 확대

폴스타는 스웨덴의 퍼포먼스 헤리티지를 기반으로 개발한 폴스타 아틱 서클(Arctic Circle)을 기존 폴스타 2에 이어 폴스타 3와 폴스타 4까지 확대했다고 31일 밝혔다. 아틱 서클 라인업은 오는 2월...