신한-아멕스, 국내 수수료 없는 '에스앤 카드' 선보여…비자·마스타 '수수료 횡포' 사라질까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

아멕스 국내점유율 상승 땐

제휴카드 '양강 구도' 흔들

수수료 인하 압박 커질 듯

◆연 1000억원 이상 수수료 지급

신한카드는 9일 아멕스와의 제휴를 통해 국내외에서 동시에 사용할 수 있으면서도 국내 사용분에 대해 별도의 수수료를 물지 않아도 되는 ‘에스앤(S&) 카드’를 선보였다.

이 카드를 국내에서 사용하면 별도 수수료를 내지 않아도 된다. 연회비도 국내 카드와 같은 1만원이다. 해외에서 사용하면 아멕스 가맹망을 이용하는 대가로 별도의 수수료를 내야 한다.

신한카드는 이번 제휴로 한 해 평균 40억원의 수수료를 아낄 수 있게 됐다.

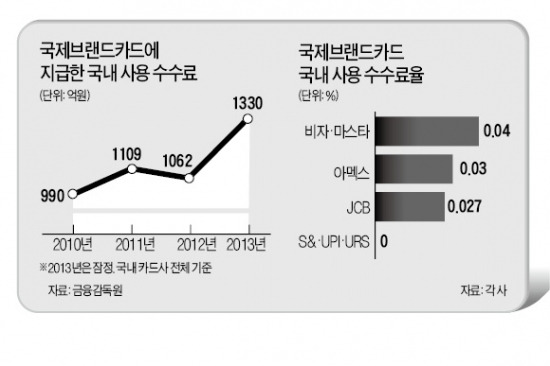

국내 카드사들은 대부분 비자나 마스타와 제휴를 맺고 국내외 겸용카드를 발급하고 있다. 문제가 된 것은 그동안 국내 사용액에 대해서도 0.027~0.04%의 수수료를 물고 있었다는 점이다. 비자와 마스타카드는 0.04%, 아멕스는 0.03%, JCB는 0.027%의 수수료율을 책정하고 있다.

카드사들은 해외 제휴 카드의 연회비를 국내 전용 카드보다 연 3000~5000원 비싸게 받고 있다. 국제 카드사에 지급하는 국내 사용 수수료를 소비자에게 전가하기 위해서다.

국제 브랜드 카드사에 지급한 국내 카드사의 국내 사용액에 대한 수수료는 2010년 990억원, 2011년 1109억원, 2012년 1062억원, 2013년 1330억원(잠정치)으로 연 평균 1000억원을 웃돈다.

◆비자·마스타는 요지부동

그동안 비자·마스타카드 등이 제휴 카드를 국내에서 사용한 경우에도 별도의 수수료를 받는 것은 불합리하다는 지적이 제기돼 왔다. 국내에선 카드업체가 자체 가맹점 네트워크를 활용해 카드결제 서비스를 제공하고 있기 때문이다.

금융당국은 작년 말 태스크포스(TF)를 구성해 제휴 카드의 국내 사용 수수료 인하를 추진했다. 하지만 비자·마스타카드 등은 브랜드 사용료 명목으로 받는 수수료에 문제가 없다고 주장했다.

게다가 세계에 공통적으로 적용되는 수수료율을 조정하라는 것은 한·미 자유무역협정(FTA) 위반 소지가 있다며 강하게 반발해 왔다. 국내 카드사들도 2010년께 비자·마스타카드 등과 제휴를 맺으며 거액을 판촉비 명목으로 받은 적이 있어 수수료 인하를 적극적으로 요구하지 못했다.

이번에 출시된 에스엔 카드는 아멕스에서 국내 카드 이용액에 부과하는 수수료를 세계 최초로 현지 카드사로부터 따로 받지 않는다는 점에서 의미가 있다.

신한카드는 앞서 2010년 1월 일본 JCB사와 제휴해 국내 카드 사용에 대한 수수료가 없고 추가 연회비 부담도 없앤 ‘유어스(URS) 카드’를 출시했다.

신한카드 관계자는 “유어스 카드를 1000만장 넘게 발급했다”며 “아멕스 카드가 수수료 부담을 낮추면서 비자와 마스타카드가 50% 이상 장악하고 있는 신용카드 시장에 변화가 일 것”이라고 말했다.

이지훈 기자 lizi@hankyung.com

-

1

시총 1위는 지켰지만 "우울하네"…'오만전자'에 발목잡힌 삼성

계속된 부진을 겪고있는 삼성그룹이 지난해 국내 대기업그룹 시가총액 순위에서 1위를 유지했지만 시총 규모는 5년 만에 최소 수준에 그친 것으로 29일 나타났다.이는 반도체 경쟁력 걸린 비상이 그룹 전체의 발목을 잡은 ...

-

2

"폭락 했을 때 살 걸"…딥시크 쇼크 하루 뒤 엔비디아 9%↑

중국 인공지능(AI) 스타트업 딥시크(DeepSeek)로 인해 쇼크를 받은 미국 증시가 28일(현지시간) 기술주를 중심으로 반등하며 다소 진정된 모습을 보였다.뉴욕증시에서 3대 주가지수가 동반 강세를 보였는...

-

3

"성공한 사람들의 차라더니" 한국에서 가장 많이 달리는 車는…

현재 우리나라에서 가장 많이 운행되고 있는 차는 현대차 그랜저인 것으로 나타났다. 출시된 지 40년 가까이 됐지만 시대를 앞서가는 혁신을 통해 많은 인기를 끌고 있는 것으로 풀이된다.29일 카이즈유 데이터 연구소에 ...