1억 집 살때 7000만원까지 대출

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

DTI엔 이견…기재부 "60%로 완화" 금융위 "50%로"

정부가 LTV를 완화키로 한 것은 한국은행이 올해 국내총생산(GDP) 증가율 예상치를 4%에서 3.8%로 내리는 등 경기 침체가 지속되고 있어 부동산 규제 완화를 통한 경기 활성화가 절실하다는 판단에서다. 최경환 부총리 겸 기획재정부 장관 후보자도 계속 부동산 규제 완화 방침을 시사해왔다.

정부는 은행과 비은행으로 이원화된 LTV도 70%로 통일하기로 했다. 서울·수도권 LTV는 은행 50%, 비은행 60%다. 하지만 LTV 70%를 적용하는 대상은 아직 합의를 이루지 못한 상태다. 금융위원회는 LTV를 70%로 완화하는 대신 집을 사려는 실수요자에 한해 적용하자고 주장하고 있다. 주택담보대출을 받아 생활자금이나 사업비로 쓰는 경우엔 완화하지 말자는 얘기다.

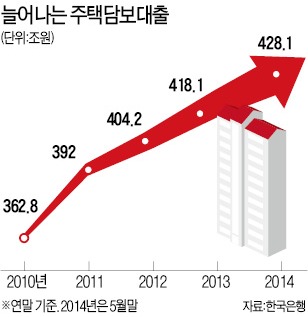

경기 활성화도 좋지만 가계부채 문제도 고려해야 한다는 이유에서다. 가계부채는 이미 1000조원을 넘어섰고 이중 주택담보대출은 5월 말 기준으로 428조1000억원에 달한다.

반면 기획재정부는 은행들이 주택담보대출을 취급하면서 실수요자 여부를 파악하기 쉽지 않을 뿐만 아니라, 실수요자로 제한하면 사실상 대출 규제를 강화하는 조치라는 점에서 반대하고 있다. 정부 관계자는 “자영업자 등은 주택담보대출을 활용해 사업자금을 마련하는 데 이것마저 제한하면 경기 활성화에 도움이 안 된다”고 반박했다.

기재부와 금융위는 총부채상환비율(DTI) 조정에 대해서도 아직 합의하지 못했다. 기재부는 60%로 완화하자는 입장인 반면 금융위는 50%로 통일하자고 주장하고 있는 것으로 알려졌다. DTI는 현재 서울 50%, 인천광역시와 경기도 60%다. 지방은 규제가 없다.

한편 정부는 임대사업자와 자영업자의 경우 주택담보대출을 받을 때 DTI 규제 기준을 이자보상배율로 바꾸는 안을 검토 중이다. 이자보상배율은 부채에 대한 이자를 지급할 수 있는 능력을 나타내는 지표다. 이자보상배율이 1 미만일 때는 갚아야 할 이자보다 소득이 더 적다는 의미다.

시중은행 관계자는 “DTI는 원금과 이자를 합친 상환능력을, 이자보상배율은 이자에 대한 상환 능력을 가늠할 때 사용하는 지표”라며 “자영업자나 임대사업자에게 대출 한도를 늘려주겠다는 의미”라고 해석했다. 금융위가 LTV를 실수요자로 제한하는 대신, 임대사업자나 자영업자에 대해 다른 완화 방안을 적용하려는 의도라는 설명이다.

박신영/장창민 기자 nyusos@hankyung.com

-

1

고양창릉·남양주왕숙·서울마곡…무주택자, 공공분양 노려라

공사비 상승 여파로 아파트 분양가가 연일 다락같이 뛰고 있다. 프로젝트파이낸싱(PF) 자금 경색, 정치적 불확실성 등으로 아파트 공급 물량이 줄어 당첨 확률은 더 ‘바늘구멍’이 됐다. 민간 아파...

-

2

방배 래미안 원페를라 3일 특공…강남 '로또 단지' 주목

올해 서울 강남권 ‘로또 단지’ 분양의 막이 올랐다. 입지와 가격 경쟁력이 높은 게 공통점이다. 초기 자금 부담이 비교적 크고, 후분양이 많다는 점은 유의해야 한다.2일 한국부동산원 청약홈에 따...

-

3

충북 영동군에서는 지난해 보행자 대부분이 신호에 따라 횡단보도를 건너고, 이륜차 운전자도 모두 안전모를 쓴 것으로 조사됐다. 거의 모든 차량이 정지선을 준수한 결과 영동에선 지난 1년 동안 보행사망자가 한 명도 없었...