은행, 가계대출서 작년 3조 떼였다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

부동산경기 침체로 주택담보대출이 부실화된 데다, 그 대안으로 늘린 신용대출에서도 리스크 관리에 실패한 것이 주요 원인으로 보인다. 가계대출의 건전성은 물론 은행의 수익성 차원에서라도 이를 관리해야 한다는 지적이 나온다.

◆지난해 가계대출 손실처리 3조원

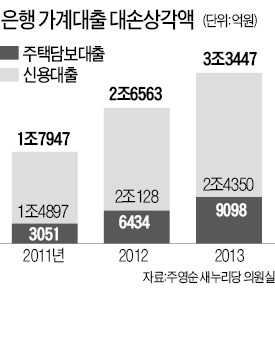

17일 금융감독원이 주영순 새누리당의원실에 제출한 ‘은행권 가계대출 손실처리’ 자료에 따르면 은행들의 가계대출 대손상각액 규모는 지난해 3조3447억원을 기록했다. 금융위기 직후인 2009년 2조9896억원을 훌쩍 뛰어넘는 수준이다. 2011년에는 1조7947억원으로 줄었던 대손상각액이 2012년 2조6563억원으로 증가한 데 이어 지난해 3조원을 넘어서는 등 뚜렷한 증가세를 보였다. 이 중 주택담보대출 대손상각액은 2011년 3051억원에서 2012년 6434억원, 2013년 9098억원으로 크게 늘었다.

주택담보대출보다 더 큰 손실은 신용대출에서 발생했다. 신용대출 잔액은 작년 말 기준 152조2139억원으로 주택담보대출(326조7973억원)의 절반이 채 되지 않지만 지난해 대손상각액은 두 배 이상인 2조4350억원을 기록했다. 금융위기 직후인 2009년의 2조5816억원에 육박하는 규모다. 2011년의 1조4897억원보다 1조원 가까이 급증했다.

◆신용대출 리스크 관리 실패

은행의 대손상각이 늘어난 원인은 기본적으로 경기침체의 영향이다. 하지만 글로벌 금융위기 때보다 손실처리 규모가 커진 것은 악화된 수익성에 대응해 리스크 관리를 소홀히 하고 상대적으로 고금리인 신용대출에 주력했기 때문으로 풀이된다. 주택시장 침체가 장기화되면서 수요가 줄고 금리인하 경쟁이 치열해지자 신용대출로 눈을 돌린 것이다. 고금리를 받을 수 있는 데다 직장인이 주 대상이어서 적금, 급여이체, 방카슈랑스 등 부수 거래가 가능하기 때문이다.

이에 따라 2009~2013년 은행권 가계대출 대손상각액 총 12조8395억원 중 신용대출이 10조2600억원으로 대부분을 차지했다.

특히 지난해 개인회생 건수가 사상 최고치를 기록한 점이 치명타가 됐다. 빚을 못 갚겠다며 채무를 조정해 달라고 법원에 낸 개인회생 신청 건수는 지난해 10만5885건을 기록해 처음 10만건을 넘어섰다. 2012년 9만368건보다 17.2% 늘었다. 은행 입장에서는 신용대출채권은 담보대출과는 달리 부실채권을 전문회사에 팔 때도 헐값에 넘겨야해 위험이 더 크다.

이에 따라 최근과 같은 규제 완화 국면에서는 은행들이 더 각별히 가계부채 리스크를 관리해야 한다는 지적이다.

배현기 하나금융경영연구소장은 “주택담보인정비율(LTV) 규제가 완화되는 등 향후 은행 경영의 자율성이 늘어나게 된다”며 “가계대출 리스크 관리가 은행 건전성에 큰 영향을 미치는 만큼 리스크 관리에 만전을 기해야 할 것”이라고 말했다.

박한신 기자 hanshin@hankyung.com

-

1

삼성전자가 핵심 시장인 북미와 유럽의 영업·마케팅을 책임지는 사장·부사장급 지역 총괄을 교체했다. 조직에 활기를 불어넣어 프리미엄 스마트폰 시장에서 애플 추격에 속도를 내는 동시에 중국 가전...

-

2

'1박 80만원' 호텔 방 동났다…비수기에 특급 호황 누린 까닭

서울 광화문 포시즌스호텔의 지난 10월 평균 객실단가(ADR)가 80만원 후반까지 치솟았다. 2015년 이 호텔이 문을 연 이후 가장 높은 ADR을 찍었다. 지난해 ADR은 60만원 선이었다. 이 호텔 관계자는 &l...

-

3

4일 서울 성수동 뉴로메카 본사에서는 층마다 협동로봇 팔이 쉴 새 없이 움직이고 있었다. 1층 무인카페 코코플래닛에서는 주문과 동시에 협동로봇 인디가 아메리카노 한 잔을 30초 안에 뚝딱 만들어냈다. 5층 실험실에서...