‘부동산 경기와 주택담보대출은 비례한다’는 공식이 깨지고 있다. 부동산 경기가 좀처럼 침체 상태에서 빠져나오지 못하고 있는데도 주택담보대출은 꾸준히 늘고 있다.

주택 매매거래량은 일시적인 등락을 감안해도 꾸준히 감소하고 있지만 집을 담보로 은행에서 돈을 빌리는 사람은 증가하고 있다. 전문가들은 주택담보대출금의 용도가 집 장만 외에 생활비, 사업자금 등으로 확대되고 있기 때문으로 분석한다.

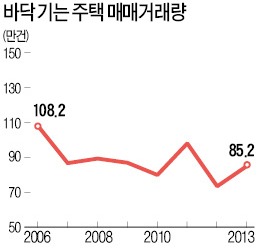

국토교통부에 따르면 2006년 108만2000건이었던 주택 매매거래량은 2013년 85만2000건으로 21.3%(23만건) 줄었다. 고령화·저출산에다 경기침체가 겹쳐 부동산 경기가 바닥을 헤매고 있어서다.

반면 은행과 상호금융사 등 금융권 전체의 주택담보대출 잔액은 2007년 말 292조8000억원에서 작년 말에는 418조1000억원으로 42.8%(125조3000억원) 급증했다. 올 들어서도 지난 5월 말까지 10조원이 또 늘었다. ‘부동산 경기가 좋을수록 주택담보대출이 증가한다’는 지금까지의 공식과는 전혀 다른 현상이다. 작년 주택담보대출은 3.4% 증가해 국내총생산(GDP) 증가율(3.0%)보다 더 높았다. 경기와 거꾸로 가고 있다고 할 수 있다.

전문가들은 주택담보대출을 받아 집을 사지 않고 생활자금으로 사용하는 사람이 늘어 이 같은 현상이 나타났다고 분석하고 있다. 경기가 좀처럼 회복되지 않으면서 가계가 곤궁해진 사람들이 생활자금으로 쓰기 위해 집을 담보로 대출을 받고 있다는 의미다. 주택담보대출 금리(5월 평균 연 3.95%)가 신용대출금리(5월 평균 연 6.14%)보다 낮아 돈을 빌리는 사람으로선 이자부담을 줄일 수 있다.

구조조정과 은퇴 세대 증가 등으로 자영업자가 늘어나는 것도 주택담보대출 증가의 원인으로 지적된다. 은행 관계자는 “주택담보대출 중 원리금 상환이 제대로 안되는 부실채권을 살펴보면 돈을 빌린 사람이 임대료, 종업원 인건비 등으로 쓴 경우가 많다”고 말했다. 사업자금을 마련하기 위해 주택담보대출을 받는 사람이 그만큼 늘어나고 있다는 설명이다.

다른 은행 관계자는 “생활자금이나 사업자금을 마련하기 위해 주택담보대출을 받는 사람이 늘어 연체율도 높아지는 추세”라며 “자연스럽게 은행들이 대출심사를 강화하면서 돈을 빌리려는 사람들이 상호금융, 저축은행, 신협 등 제2금융권으로 옮겨가고 있다”고 설명했다.