달궈지는 포스코, 목표가 40만원 등장

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3월 이후 주가 20% 상승

일부선 "싸지 않다"

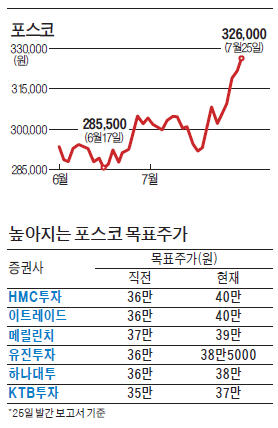

25일 포스코는 5500원(1.72%) 오른 32만6000원으로 거래를 마쳤다. 연중 최고치다. 지난 3월 저점(27만2500원) 대비로는 19.6% 뛰었다. 포스코 주가는 2010년 62만5000원을 정점으로 4년 연속 내리막길을 걸었다. 업황 악화에 따른 실적 부진을 좀처럼 벗어나지 못한 탓이다.

올해는 다를 것이란 분석이 많다. 전날 발표한 2분기 영업이익은 8391억원으로 전년 동기 대비 7% 줄었다. 하지만 실적 발표 후 목표주가 하향이 잇따랐던 1분기와는 분위기가 정반대다. 포스코의 1분기 영업이익은 작년보다 2% 늘어난 7312억원이었다.

박현욱 HMC투자증권 연구원은 “본사 기준 영업이익이 2분기 연속 증가세를 보이고, 순이익이 크게 늘었다는 데 주목할 필요가 있다”면서 36만원이었던 목표주가를 40만원으로 상향 조정했다. 이트레이드증권도 목표주가를 40만원으로 높여 잡았다.

철광석 가격 하락과 원화강세가 맞물리면서 원료투입비용이 줄어 수익성 개선이 지속될 것이라는 게 목표주가 상향의 이유다. BoA메릴린치는“저수익 사업 매각 등 구조조정이 지속되면서 자기자본이익률(ROE)도 3.4%에서 내년 4.6%로 상승할 전망”이라고 말했다.

미얀마 가스전 생산 증가로 대우인터내셔널의 실적이 호조세를 보이는 등 자회사와 해외법인들의 이익 기여도도 높아질 것으로 전망됐다. 전문가들은 포스코의 영업이익이 3분기 8502억원(컨센서스 평균)에서 4분기 9509억원으로 늘어날 것으로 보고 있다. 연간 영업이익은 3조4000억원대로 전년 대비 12.5% 늘어 4년 만에 증가세로 돌아서게 된다.

추가 상승 가능성에 대해 일부 회의적인 시각도 남아있다. 바클레이즈는 “지난 3월 이후 주가 상승으로 연간 실적 기준 주가수익비율(PER)이 11배로 높아졌다”며 “싸지 않다”고 지적했다. 골드만삭스도 “원자재 가격 하락에 따른 이익 개선은 일시적이며 장기적으로는 제품가 인하 압력이 높아지는 요인”이라며 포스코에 대한 ‘중립’ 의견을 고수했다.

강지연 기자 serew@hankyung.com

-

1

대미 무역흑자 큰 韓·日·대만…관세 위협 다가오자 亞증시 '패닉'

3일 한국을 비롯한 아시아 증시가 일제히 급락한 건 도널드 트럼프 미국 행정부의 다음 ‘관세 폭탄’ 대상이 아시아 국가가 될 거라는 우려가 커졌기 때문이다. 다음 관세 타깃으로 유럽연합(EU)이...

-

2

도널드 트럼프 미국 대통령이 관세 부과를 강행하자 원·달러 환율이 급등했다. 글로벌 무역전쟁이 확산할 수 있다는 우려에 달러화 가치가 강해진 영향으로 분석됐다.3일 서울 외환시장에서 원·달러...

-

3

"한경에이셀은 비밀 무기"…글로벌 헤지펀드 절반이 이미 고객

국내 최초의 대체 데이터 플랫폼인 한경에이셀은 금융·투자 회사와 일반 기업이 올바른 투자 의사결정을 내릴 수 있도록 차별화된 정보를 제공합니다. 공시 등 ‘범용’ 정보에서 한발 더 ...