서울반도체 "대만 조명용 LED 저가공세…부진 지속" "고부가 제품 출시 앞둬…저가 매수 기회"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"TV·IT용 시장도 흐려"vs"조명시장 성장세…실적 개선"

◆2분기 ‘어닝쇼크’ 직격탄

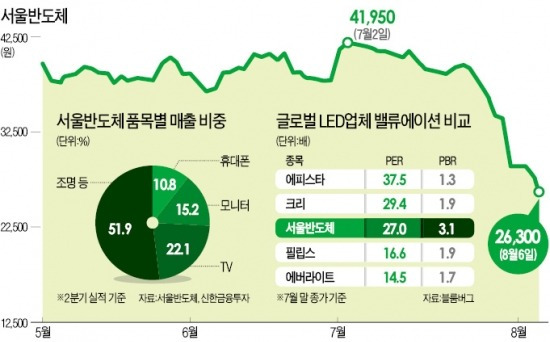

6일 서울반도체 주가는 2만6300원으로 6.41%(1800원) 급락했다. 지난 3일과 4일 보합권에 잠깐 머문 것을 제외하면 지난달 24일 이후 10거래일 연속 하락세다. 주가는 이 기간에만 33.6% 빠졌다. 외국인(932억원) 기관(994억원) 할 것 없이 큰손 투자자들의 ‘투매’가 이어졌다. 지난달 중순까지 코스닥 3위(2조3088억원)를 유지했던 시가총액 순위는 순식간에 8위(1조5334억원)로 곤두박질쳤다.

2분기 ‘어닝쇼크’가 주가 급락의 직접적인 원인으로 꼽힌다. 서울반도체의 2분기 영업이익은 130억원으로 전년 동기 대비 55% 급감했다. 1분기 170억원에 비해서도 23.9% 줄어들었다. 분기 기준으로는 작년 4분기 이후 3분기 연속 감소세다.

원화 강세와 대만 후발업체들의 저가 공세로 2분기 실적 부진은 어느 정도 예견됐다. 하지만 이익 감소폭이 우려했던 것보다 큰 데다 분기 실적이 계속 줄고 있다는 점이 투자심리 악화로 이어졌다는 지적이다. 이승혁 한국투자증권 연구위원은 “LED주들은 대부분 실적 대비 주가 수준이 고평가돼 있어 실적 성장의 연속성이 떨어지면 곧바로 주가에 충격이 올 수밖에 없다”고 설명했다.

올해 예상실적 기준 서울반도체의 주가수익비율(PER)은 27배로 글로벌 경쟁업체 평균(25배)을 웃돈다. 미국 LED 대장주인 크리(Cree)의 주가순자산비율(PBR)은 2배가 채 안되는 반면 서울반도체의 PBR은 3.1배에 달한다.

◆“장기 성장성 여전히 건재”

단기적으로 서울반도체의 실적 부진은 하반기까지 이어질 전망이다. 하반기는 계절적으로 성수기지만, 매출의 절반 가까이를 차지하는 조명용 LED가 경쟁 심화에 따른 시장 점유율 하락과 판가인하 압력으로 인한 수익성 저하를 피하기 어려울 것이란 지적이다. 하준두 신한금융투자 연구원은 “조명용 LED의 부진을 상쇄해줄 TV와 정보기술(IT)용 LED 매출 전망도 고객사의 재고조정 등 여파로 그다지 밝지 않다”고 내다봤다.

하지만 장기 성장성에 대한 평가는 여전히 긍정적이다. 따라서 단기 주가 조정을 저가매수 기회로 삼아야 한다는 의견도 있다. 노무라증권은 “조명용 LED의 매출 비중이 올해 58%에서 내년 67%, 2016년 74%로 늘어나는 등 성장세를 이어갈 것”이라고 말했다. 특히 고부가제품인 ‘아크리치3’가 올 하반기 출시되면 조명용 LED 수익성도 회복될 것이란 설명이다.

BoA메릴린치는 “서울반도체의 기술력과 가격 경쟁력 등을 감안할 때 LED 업계 구조조정 이후 나타날 턴어라운드 가능성에 주목할 필요가 있다”며 서울반도체에 대한 ‘매수’ 의견을 유지했다. 목표주가는 4만8000원으로 제시했다.

강지연 기자 serew@hankyung.com

-

1

"드디어 그가 돌아왔다"…네이버 개미들 '환호' 터진 이유 [종목+]

"해진이 형이 돌아왔다. 인공지능(AI)으로 '제2 창업' 보여주길." (네이버 종목토론방에 한 누리꾼이 올린 글)공개석상에 나서길 꺼려 '은둔의 경영자'로도 불리는 이해진 네이버 창업자...

!["드디어 그가 돌아왔다"…네이버 개미들 '환호' 터진 이유 [종목+]](https://img.hankyung.com/photo/202502/02.39410503.3.jpg)

-

2

"딥시크 덕에 줍줍"…서학개미들, 1.5조 앞다퉈 사들인 종목

중국 고효율 AI(인공지능) '딥시크'의 시장 충격이 진정 국면으로 접어들면서 서학개미들이 미국 반도체 관련주를 담고 있다. '딥시크 덕에 인공지능(AI) 칩 수요가 늘 것'이란...

-

3

고용은 괜찮았는데…트럼프 “모든 나라 상호관세” [김현석의 월스트리트나우]

<2월 6일 목요일> 오늘은 고용의 날이었습니다. 1월 고용보고서는 훌륭했습니다. 옥에 티는 임금 상승률이 예상보다 높아진 것이었습니다. 인플레이션에 대한 걱정으로 투자자들이 찝찝한 가운데 미시간대 조사에...

![고용은 괜찮았는데…트럼프 “모든 나라 상호관세” [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202502/01.39443876.3.png)