"현대하이스코 수익성 회복", "일회성 이익 반영…주가 과열"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하지만 시간이 갈수록 크레디트스위스 골드만삭스 등 외국계 창구를 중심으로 차익실현 매물이 쏟아졌고, 결국 하락 반전한 뒤 3500원(3.88%) 내린 8만6700원에 거래를 마쳤다.

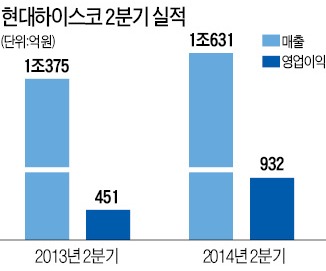

현대하이스코의 2분기 매출은 1조631억원으로 전년 동기 대비 2.5% 증가하는 데 그쳤지만, 영업이익은 451억원에서 932억원으로 2배 이상 늘었다. 전문가들이 예상한 2분기 영업이익은 734억원이었다. 강관 수출 증가와 해외 법인들의 실적 개선, 원가절감 노력 등이 이어지면서 2분기 연속 추정치를 웃도는 실적을 올렸다는 분석이다.

변종만 우리투자증권 연구원은 “지난해 핵심사업인 냉연사업을 현대제철에 매각한 뒤 성장성에 의문이 제기됐지만 2분기 연속 수익성이 개선됐고, 차량용 경량화 사업부문도 증설 등을 통한 성장 가능성이 부각되고 있다”고 호평했다. 현 주가보다 낮은 6만5000원으로 유지했던 목표주가를 11만원으로 상향 조정했다.

반면 수익성 개선이 지속되기 어렵고, 이미 주가가 크게 올라 추가 상승이 힘들다는 비관론도 만만치 않다. 전승훈 KDB대우증권 연구원은 “영업이익의 80% 이상을 차지하는 자동차용 강판 서비스센터의 이익률이 이미 사상 최고 수준을 기록하고 있다”며 “일각에서는 인수합병(M&A)을 통한 추가 성장 가능성을 기대하고 있지만 주가는 이미 이런 기대감을 넘어 과열 국면에 접어들고 있다”고 지적했다.

박성봉 하나대투증권 연구원도 “지난해 재무제표상 반영되지 않았던 본사와 해외법인 간 냉연재고 거래가 일회성 이익으로 반영되면서 올해는 실적이 호전될 것으로 예상되지만 내년에는 수익이 줄어들 것”이라고 분석했다. 6만원이던 목표주가는 9만7000원으로 상향 조정했지만 투자의견은 ‘중립’을 유지하는 이유라고 설명했다.

강지연 기자 serew@hankyung.com

ADVERTISEMENT

-

1

빗썸, '비트코인 오지급' 사태에 고개…"고객 손실 10억, 전액 보상"

가상자산 거래소 빗썸은 '비트코인 오지급' 전산사고에 대해 7일 사과문을 내고 '패닉셀'(공황매도) 투자자들에게 손실금 전액과 추가 보상을 지급하겠다고 밝혔다.이재원 빗썸 대표이사는 이날...

-

2

실수로 비트코인 62만개 뿌린 빗썸…금융위, 긴급대응반 구성

금융당국이 빗썸의 비트코인 오지급 전산 사고와 관련해 현황 파악에 들어갔다. 이번 일을 계기로 긴급대응반을 꾸려, 빗썸을 비롯한 가상자산 거래소들의 가상자산 보유·운영 현황과 내부통제 시스템 점검에 나선...

-

3

'빚투' 30조 찍자 급락장 도래…개미 덮친 '반대매매' 공포 [한경우의 케이스스터디]

증권사로부터 돈을 빌려 주식을 사는 ‘신용융자’ 잔고가 30조원을 넘어서자마자 가파른 조정장이 펼쳐졌다. 급락장에선 ‘빚투’(빚내서 투자)가 많은 종목은 변동성이 ...

!['빚투' 30조 찍자 급락장 도래…개미 덮친 '반대매매' 공포 [한경우의 케이스스터디]](https://img.hankyung.com/photo/202602/99.35129141.3.jpg)

ADVERTISEMENT