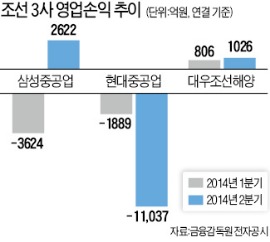

세계 1, 2위 조선사인 현대중공업과 삼성중공업이 상반기에 대규모 적자를 기록하면서 조선 3사의 ‘부실 털어내기’ 작업이 언제까지 진행될지에 업계의 관심이 쏠리고 있다. 대형 조선사들은 조선경기가 침체된 2010~2012년에 원가 이하로 수주한 물량에 대해 대규모 충당금을 쌓으면서 손실이 속속 드러나고 있다.

현대중공업은 지난 2분기에 분기 기준으로 창사 이래 최대 손실(1조1037억원)을 냈다. 올 하반기에도 일부 영업손실을 기록할 가능성이 높은 것으로 알려졌다. 조선업계 관계자는 “분기당 손실 규모는 상당히 줄겠지만 흑자로 곧 전환하기는 쉽지 않을 것”이라며 “연말까지는 부실을 털어내는 마무리 작업이 이어질 수 있다”고 말했다.

삼성중공업은 하반기 전망에 다소 낙관적이다. 삼성중공업은 2분기에 영업이익 2622억원을 기록하며 흑자 전환했다. 삼성중공업 관계자는 “1분기에 5000억원 규모 충당금을 적립해 저가 수주에 따른 손실을 미리 반영했기 때문에 대규모 손실을 다시 기록하지는 않을 것”이라고 말했다.

대우조선해양은 삼성중공업, 현대중공업과 달리 1분기(806억원)에 이어 2분기(1026억원)에도 흑자를 냈다. 회사 측은 “3분기 이후에도 흑자를 내는 데 문제가 없다”고 밝히고 있지만 내부적으로는 “아직 부실을 완전히 털어내지 못한 대규모 해양플랜트 사업이 남아 있는 만큼 영업적자가 발생할 수 있다”는 얘기도 나온다. 2010년 6월 올시즈그룹에서 수주한 두 건의 초대형 해양플랜트 플랫폼 설치선 등이 ‘문제 프로젝트’로 꼽힌다.

조선업계 관계자는 “올시즈 프로젝트는 매우 특수한 플랫폼이어서 발주사와 대우조선해양 모두 시행착오를 많이 겪으며 완공이 계속 늦춰지고 있다”고 말했다. 설계 변경의 책임이 발주사에도 상당 부분 있기 때문에 발주사에 추가 비용을 청구할 수 있겠지만, 그렇더라도 대우조선해양의 손실폭은 최소 수천억원에 이를 수 있다는 얘기다.

황경재 CIMB증권 애널리스트는 “조선사들이 수익성 위주의 선별수주 전략으로 돌아섰고 에코십 및 액화천연가스(LNG) 운반선 등 상선 수요가 증가하고 있어 앞으로는 수익성이 개선될 것”이라고 전망했다.