1년새 500% 뛴 컴투스…"이젠 고평가" VS "여전히 저평가"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

21일 증권업계에 따르면 컴투스 주가 '거품론'이 조금씩 번지면서 증권가 의견이 점차 양분되고 있다.

전날 컴투스의 주가는 14만9400원. 올해 첫 거래일 종가인 2만4350원에 비해 7배 가까이 뛴 수치다. 상황이 이렇자 모바일 게임 실적에 비해 과도하게 오른 것 아니냐는 우려가 나오고 있다.

현재 컴투스의 PER은 주당순이익(EPS) 기준 14배다. PER은 높으면 고평가, 낮으면 저평가 구간에 들어간 것으로 판단하는 지표다. 절대 수치는 아니지만 동종 산업, 경쟁 기업과의 상대적인 비교를 통해 판단된다.

해외 유명 모바일 게임사보다 컴투스의 PER이 높다는 점도 '고평가' 주장에 힘을 실어주고 있다. 카카오톡을 통해 국내에서 서비스되고 있는 모바일게임 ‘캔디크러쉬사가’의 개발사 킹닷컴은 7.1배, ‘퍼즐앤드래곤’ 개발사인 겅호는 12.7배다.

윤지호 이트레이드증권 리서치센터장은 "PER 14배 이상이 된 순간 컴투스의 주가 향방을 가늠할 수 없게 됐다"며 "실제 통합 플랫폼 주도권을 쥔 게임빌에 비해 과도하게 주가가 오르고 있는 것은 사실"이라고 말했다.

그러나 토러스투자증권은 "여전히 저평가 상태"라고 진단했다. 이 증권사 유승중 연구원은 "주가 상승 속도가 이익 성장 속도를 따라가지 못하는 국면"이라며 "저평가 상태에 머물고 있는 것으로 봐야 한다"고 말했다.

후속 게임의 흥행 가능성이 높아졌다는 점을 주목해야 한다는 것.

유 연구원은 "글로벌 모바일 게임을 선점한 클래시오브클랜과 캔디크러시사가의 후속 게임이 모두 흥행에 성공한 점을 보면 컴투스 후속 게임의 흥행 가능성은 충분한 상황"이라고 말했다.

공영규 신한금융투자 연구원은 "게임 하나에 집중된 매출 구조는 잠재적 리스크"라며 "장기적인 주가 상승을 위해서는 하이브를 통한 지속적 신작 흥행이 증명돼야 할 것"이라고 지적했다.

한경닷컴 이지현 기자 edith@hankyung.com

-

1

중국 전기자동차기업 비야디(BYD)에 대한 투자자들의 관심이 높아지고 있다. 실적에서 미국 테슬라를 바짝 추격하고 있는데 아직 주가는 오르지 않아 저평가됐다는 분석이 나온다.비야디는 7일 1.01% 오른 274.03...

-

2

미래에셋 ISA 잔액 4조 돌파…해외투자 늘며 절세 매력 부각

미래에셋증권의 개인종합자산관리계좌(ISA) 잔액이 4조원을 넘어섰다. 7일 미래에셋증권에 따르면 이 회사 ISA 수탁액은 지난해 10월 3조5000억원을 돌파한 데 이어 전일 4조원을 넘겼다. ISA는 국내주식 상장...

-

3

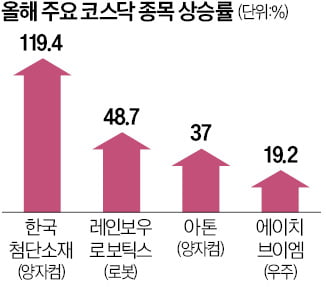

배터리 대신 로봇·양자컴·우주…코스닥 질주 이끄는 신기술株

새해 들어 코스닥지수가 6% 급등한 가운데 로봇, 양자컴퓨터, 우주항공 등 신산업 관련 종목이 상승세를 이끌고 있는 것으로 나타났다. 2차전지, 바이오 등 코스닥시장 대표 종목이 주춤한 사이 신기술을 앞세운 기업이 ...