"삼성전자 120만원도 위태롭다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

증권사 목표주가 잇단 하향

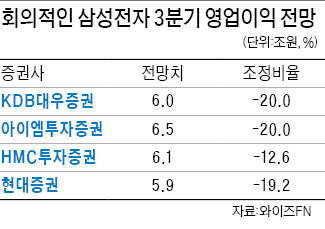

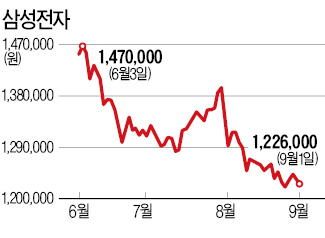

삼성전자는 1일 전 거래일보다 0.65% 떨어진 122만6000원에 마감했다. 122만2000원으로 거래를 마쳤던 지난달 26일에 이어 올 들어 두 번째 낮은 가격이다. 전문가들은 주요 증권사가 평균 7조5000억원 선이었던 삼성전자 3분기 영업이익 전망치를 6조원 안팎까지 끌어내려 주가가 무너졌다고 해석했다.

증권사가 삼성전자 3분기 영업이익 추정치를 낮춘 것은 지난주부터다. 현대증권이 5조9000억원, 우리투자증권과 KDB대우증권이 각각 6조원을 예상했다. 종전 전망치 대비 10~20% 낮은 수치다.

증권 전문가들은 스마트폰 사업 부진이 당초 예상보다 심각하다고 분석했다. 조우형 KDB대우증권 연구원은 “스마트폰 출하량이 늘어난다 해도 판매단가가 낮고 마케팅비 지출이 커 예전 같은 영업이익률을 기대하기는 어렵다”며 “2012년 18%에 달했던 무선사업부 영업이익률이 내년에는 12% 선까지 떨어질 것”이라고 전망했다. 이어 “삼성전자의 주가 하한선을 글로벌 금융위기 때와 비슷한 110만원 수준으로 본다”고 말했다.

이민희 아이엠투자증권 연구원은 “주가가 연중 최저점 수준이지만 그다지 싸지 않다”며 “3분기에는 갤럭시S5 판매 감소로 평균 판매단가가 전분기보다 12%가량 낮아질 것”이라고 예상했다.

도현우 미래에셋증권 연구원은 “애플이 아이폰의 화면 크기를 키우면서 갤럭시 시리즈의 대화면 매력이 예전만 못하다”며 “기능 면에서도 중국산 저가폰과의 격차가 줄어드는 추세”라고 설명했다.

유가증권시장 시가총액의 5분의 1에 육박하는 삼성전자의 부진이 이어지면 코스피지수의 추가 상승이 어려울 것이라는 전망도 나온다.

독립리서치 올라FN의 강관우 대표는 “삼성전자 같은 대형주가 발이 묶이면 지수는 제자리걸음을 하며 이슈 있는 종목 주가만 움직이는 장세가 이어질 것”이라며 “당분간 정부정책 수혜주, 내수주 중심의 포트폴리오를 유지하는 게 바람직하다”고 말했다.

송형석 기자 click@hankyung.com

-

1

"9500만원 쏟아부었는데"…계좌 보던 개미 '눈물' [진영기의 찐개미 찐투자]

내리막길을 걷던 삼성SDI가 결국 신저가까지 갈아치웠다. 주주배정 유상증자가 기름을 부었다. 삼성SDI는 재무 안정성을 확보하기 위해 유상증자를 결정했다는 입장이다. 전문가들은 전기차 캐즘(일시적 수요 정체)이 여전...

!["9500만원 쏟아부었는데"…계좌 보던 개미 '눈물' [진영기의 찐개미 찐투자]](https://img.hankyung.com/photo/202503/99.35616949.3.jpg)

-

2

"그냥 돈으로 주세요"…'저출산 정책' 꼬집은 예산정책처

"세금 깎아준다고 결혼하고 애를 낳을까요."2030세대의 반응은 싸늘하다. 정부가 결혼·출산 촉진을 위해 세제지원에 나선다고 발표할 때마다 그렇다. 세제지원이 없는 것보다 있는 게 낫지 않냐는 반문도 있...

-

3

'R의 공포' 심상치 않다…트럼프 한마디에 ETF 초토화

미국 증시에 상장된 여행·레저 관련 상장지수펀드(ETF)의 수익률이 일제히 하락했다. 도널드 트럼프 미국...