퇴직연금 개선방안

정부가 퇴직금제도를 전면 손질하게 된 배경이다. 정부는 퇴직금이 직장인의 안정적인 노후 생활자금으로 자리매김할 수 있도록 지난달 28일 퇴직연금 개선방안을 발표했다. 기업의 퇴직연금 가입을 의무화하고, 퇴직연금의 수익률을 끌어올리기 위해 주식투자를 늘리도록 유도하는 게 골자다.

퇴직연금 가입 의무화

정부는 일단 단계적으로 퇴직연금제도 도입을 의무화하기로 했다. 일시금이 아닌 연금 형태로 받아야 퇴직금이 직장인의 ‘노후생활 안전판’ 역할을 할 수 있다는 이유에서다. 현재 국내 기업의 퇴직연금 도입률은 16%에 불과하다.

정부는 2016년부터 300인 이상 사업장을 시작으로 △2017년 100~300인 △2018년 30~100인 △2019년 10~30인 △2022년 10인 미만 등 기업 규모별로 단계적으로 의무 도입하도록 했다. 다만 기업 부담을 덜어주기 위해 제도 전환 이후 적립분부터 의무화하기로 했다. 퇴직금 적용 대상에는 아르바이트 등 근속기간 1년 미만 근로자도 포함된다. 또 퇴직금을 연금 형태로 받으면 일시금보다 세금을 30% 깎아주기로 했다.

30인 이하 영세사업장을 대상으로 하는 ‘중소기업 퇴직연금기금제도’도 내년 7월 도입된다. 이들 중소기업이 적립한 퇴직금에 대해 노·사·전문가로 구성된 기금운용위원회가 퇴직금 운용 방향을 결정하는 방식이다.

정부는 중기 퇴직연금기금제도에 가입하는 회사에 내년부터 3년간 인센티브를 주기로 했다. 30인 이하 사업장의 월소득 140만원 미만 근로자에 대해 사업주 부담금의 10%를 정부가 지원해주고, 회사가 부담하는 운용수수료(적립금의 0.4%)의 절반을 내주기로 했다. 퇴직연금 가입자 혜택도 마련했다. 내년부터 퇴직연금 납입액의 12%(36만원 한도)만큼을 세액공제 받는다.

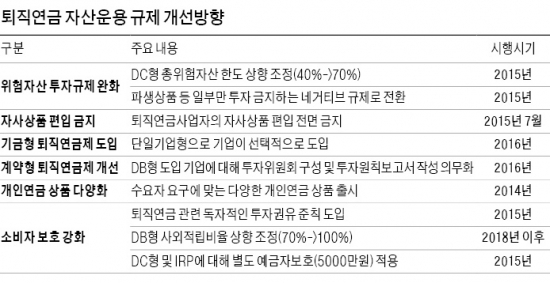

퇴직연금 관련 자산운용 규제도 대폭 완화된다. 연 2~3%에 불과한 퇴직연금 수익률을 끌어올리기 위해선 주식 등 위험자산에 더 많은 자산이 투입돼야 한다는 판단에서다. 국민연금이 초저금리 시대에도 연 5~6% 수익률을 올리는 비결은 주식, 부동산 등 위험자산에 적극 투자한 덕분이란 게 정부의 생각이다.

정부는 이를 위해 내년부터 각 퇴직연금이 주식 등 전체 위험자산에 투자할 수 있는 한도만 남겨두고, 개별자산에 대한 투자한도는 폐지키로 했다. 40%로 묶여 있는 확정기여형(DC형) 및 개인형퇴직연금계좌(IRP)의 총 위험자산 투자한도를 확정급여형(DB형)과 똑같이 70%로 상향 조정키로 했다. 다만 파생상품 등 위험도가 큰 일부 상품은 여전히 투자대상에서 제외된다.

정부는 수익률 경쟁을 유도하기 위해 퇴직연금사업자들이 퇴직연금 자산을 자사 예금, 보험 등에 넣는 관행도 손보기로 했다. 현재 50%인 자사 상품 편입비중은 연말까지 30%로 축소한 뒤 내년 7월부터 전면 금지된다. 내년 7월부터는 A사의 퇴직연금사업자로 선정된 B은행은 C은행, D자산운용사, E보험 등의 상품만 사들일 수 있다는 얘기다. 이렇게 되면 각 금융회사가 자사 상품을 퇴직연금사업자에게 판매하기 위해 수익률 경쟁을 벌일 것으로 정부는 기대하고 있다.

기금형 퇴직연금제도 도입

기금형 퇴직연금제도도 2016년부터 도입된다. 기금형은 특정 금융회사에 퇴직연금을 통째로 맡기는 기존 계약형과 달리 노·사·전문가들이 참여하는 기금운용위원회에서 퇴직연금 운용방향을 결정하는 방식이다.

기금운용위원회가 수익성과 안정성을 감안해 주식 채권 부동산 등 투자처별 자산배분 비율을 정한 뒤 분야별로 가장 실력 있는 운용사 등에 퇴직연금을 맡기는 만큼 기존 계약형에 비해 높은 수익률을 거둘 것으로 정부는 기대하고 있다.

정부 관계자는 “부동산 주식 등에 적극 투자하는 국민연금의 연 수익률은 5~6%로 위탁형 퇴직연금 수익률보다 두 배 이상 높다”며 “기금형 퇴직연금도 국민연금처럼 기금운용위원회를 통해 투자방향을 결정하는 만큼 수익률을 끌어올리기 위해 위험자산 투자를 늘릴 가능성이 높다”고 말했다.

가입대상은 개별 기업으로 한정했다. 여러 기업이 연대해 하나의 대형 기금을 만드는 형태는 안된다는 얘기다.

개인연금 상품도 다양화된다. 연말까지 의료비 인출가능 상품, 사망보험금 선지급 상품 등이 출시된다. 금융회사가 재량껏 운용하도록 하는 위탁운용형 개인연금도 나온다. 개인연금을 오랜 기간 유지한 가입자는 내년부터 운용수수료 할인혜택도 받는다.

가입자 보호 강화

퇴직연금에 대한 가입자 보호장치도 마련했다. 내년부터 퇴직연금 관련 투자권유준칙이 도입된다. 퇴직연금사업자는 가입자의 위험성향을 진단하고 생애 주기별 자산배분 가이드라인을 제시해야 한다. 사업자별 중장기 누적수익률도 공시해야 한다. 수익률과 안정성 등을 따져본 뒤 기업이 퇴직연금사업자를 바꿀 수 있도록 하기 위해서다.

DC형과 IRP 가입자에 대해선 내년부터 일반 금융상품과 별개로 1인당 5000만원까지 원리금을 보장해준다. 지금까지는 예금 등 일반 금융상품과 퇴직연금을 합산해 1인당 5000만원까지 보장해줬다.

기업이 파산해도 근로자가 퇴직연금을 떼이지 않도록 현재 70%인 DB형의 사외적립비율을 2020년께 100%로 끌어올리기로 했다. DC형을 도입한 기업은 반드시 노·사·전문가가 참여하는 투자위원회를 구성하고 투자원칙보고서를 작성해야 한다.

오상헌 기자 ohyeah@hankyung.com

![한 달 전엔 딥시크 폄하한 샘 올트먼…"최신 AI 모델 무료 배포" [김주완의 빅테크는 지금]](https://img.hankyung.com/photo/202501/01.39348036.3.jpg)

!["여기서 무조건 이겨야"…삼성·애플 '130조' 전쟁이 시작됐다 [김채연의 IT말아먹기]](https://img.hankyung.com/photo/202501/02.33448869.3.jpg)

!['2000만원' 솔비 그림, 10배 뛰어도…MZ들이 사는 이유는 [고정삼의 절세GPT]](https://img.hankyung.com/photo/202501/BF.35775973.3.jpg)